Детский сад как дом и мир детей – проблема взрослых. Каким он должен быть, чтобы выросли наши дети по-настоящему успешными, счастливыми, состоявшимися людьми? Многие думают: дошкольное образование – первая ступенька системы образования, и это если не маленькая школа, то место, где к ней готовят.

Но жизнь дошкольника – это не подготовка к школе, а уже жизнь, полноценная и очень значимая, но только при условии, что развитие ребенка планируется и осуществляется с учетом его потребностей и возможностей.

Современная образовательная ситуация в России характеризуется противопоставлением требований к непрерывности, прогрессивности и адаптивности образовательного процесса и профессиональной мобильности специалистов, которые его осуществляют.

Все более актуальной становится проблема комплексной подготовки специалистов дошкольного образования интегрального уровня, способных взять на себя мотивационную, ориентировочную, регулирующую, организационную и контролирующую функции в ДОУ, то есть, попросту говоря, управленцев. Деятельность руководителя дошкольного учреждения соответствует всем этим функциям, но для ее эффективного осуществления недостаточно владеть соответствующими знаниями, умениями и навыками.

В настоящее время руководитель должен быть экспертом и стратегом в области управления деятельностью дошкольного учреждения, способным обеспечить постановку, прогнозирование и оценку степени соответствия целей и результатов образования ребенка, деятельности сотрудников и всего ДОУ как социальной единицы, то есть управлять качеством образовательного процесса.

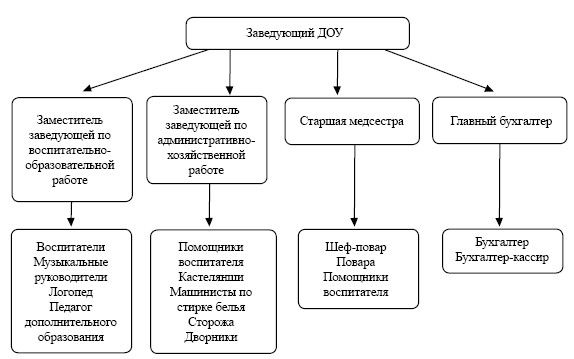

1. Общая схема управления дошкольным учреждением

1.1 Уровни управления

Дошкольное учреждение имеет управляемую и управляющую системы. Управляемая система состоит из взаимосвязанных между собой коллективов: педагогического, медицинского и обслуживающего. Организационная структура управления в дошкольном учреждении представляет собой совокупность всех его органов с присущими им функциями. Она может быть представлена в виде трех уровней.

Оценка эффективности системы управления дошкольным образованием

... особую актуальность дипломной работы. Объект исследования, Предмет исследования, Цель работы Для достижения поставленной цели в работе решаются следующие задачи : раскрыть теоретические основы системы управления персоналом организации: понятие и значение системы управление персоналом, а ...

На первом уровне управления находится заведующая детским садом, которая осуществляет руководство и контроль за деятельностью всех структур. Указания и распоряжения заведующей обязательны для всех участников образовательного процесса. Общее руководство учреждением осуществляет педагогический совет, в состав которого входят все педагоги. Педагогический совет решает вопросы своей деятельности на заседаниях. Педагогический совет правомочен:

- принимать Устав, изменения и дополнения, вносимые в Устав;

- утверждать расписание занятий;

- определять направление воспитательно-образовательной деятельности учреждения;

- утверждать годовой план работы ГОУ;

- принимать программы воспитания и обучения в учреждении;

- рассматривать вопросы повышения квалификации и переподготовки кадров;

- рассматривать и утверждать методические направления работы с детьми в различных группах, а так же все другие вопросы содержания, методов и форм воспитательно-образовательного процесса;

На втором уровне управление осуществляют старший воспитатель, завхоз, старшая медсестра, которые взаимодействуют с соответствующими объектами управления. На этом уровне заведующая осуществляет непосредственную и опосредованную реализацию управленческих решений через распределение обязанностей между административными работниками с учетом их подготовки, опыта, а так же структуры дошкольного учреждения.

Третий уровень управления осуществляют воспитатели, музыкальный руководитель, воспитатель по физической культуре. На этом уровне объектом управления являются дети и их родители.

1.2 Цели, задачи и принципы управления

Организация педагогического процесса рассматривается как сложная система, — цели, задачи, средства, формы и методы, субъект, объект управления, принципы и функции, определяющие его деятельность.

Цели, определяющие деятельность субъектов управления, адекватны целям и задачам педагогического процесса: развитие личности ребенка, формирование у него потребности в познании мира и самого себя, поэтому основным условием в деятельности ДОУ является признание всеми членами коллектива уникальности личности ребенка.

Задача формирования личности ребенка — дошкольника наиболее успешно реализуется тогда, когда управленческие действия руководителя ДОУ сочетаются со стремлением педагогов оказать ребенку педагогическую поддержку в его развитии и становлении, совершенствовать методы работы, претворять в жизнь собственную управленческую концепцию образовательного учреждения.

Реализация такой концепции в значительной мере зависит от совокупности принципов управления.

«Под принципами управления понимаются основные положения, которыми руководствуется в своей деятельности субъект управления, осуществляющий ее в определенных социально-экономических условиях.»

Анализ специальной литературы и опыт организации педагогического процесса в ДОУ позволил выделить следующие принципы управления:

Развитие речевого дыхания у детей дошкольного возраста с заиканием ...

... выявить особенности речевого дыхания у детей дошкольного возраста с заиканием; 3) определить этапы и содержание логопедической работы по развитию речевого дыхания у детей дошкольного возраста с заиканием. 4) выявить динамику развития речевого дыхания у ...

— целеполагания, комплексности, демократизации, психологизации моделей обучения и воспитания.

Все эти принципы являются руководством к действию в развивающем и развивающемся ДОУ, находятся в основе обновления его деятельности. В модели выделяем функции управления, которые отражают ход и последовательность управленческих действий, их завершенность:

-информационно-аналитическую, контрольно-диагностическую, планово-прогностическую, регулятивно — коррекционную, мотивационно-целевую.

Особенностью данных функций управления является их взаимосвязь:

информационно-аналитическая функция предполагает повышение эффективности управленческой деятельности в условиях демократизации на основе отбора информации, которая должна быть полной по своему объему и конкретной; в результате педагогического анализа информации о деятельности каждого звена образовательного учреждения формируются управленческие действия руководителя;

мотивационно-целевая функция предполагает стремление к достижению желаемого результата (данная функция способствует тому, чтобы все члены коллектива выполняли работу в соответствии с делегированными им обязанностями и планом, соотнося потребности в достижении собственных и коллективных целей);

планово-прогностическая функция обеспечивает сочетание перспективного прогнозирования и текущего планирования ДОУ;

организационно-исполнительская функция относится к каждому циклу управления и предполагает реализацию личностно-ориентированной модели к организации деятельности в ДОУ; практическое распределение обязанностей, рациональную организацию труда;

контрольно-диагностическая функция предполагает сочетание административного и общественного контроля внутри ДОУ с самоанализом участников педколлектива (взаимопосещения при организации различных видов детской деятельности среди педагогов, День открытых дверей, анкетирование родителей и т.д.);

регулятивно-коррекционная функция предполагает внесение корректив в управление ДОУ с помощью оперативных линий.

Управление педагогическим процессом в ДОУ на научной основе актуализирует проблему методов управления, которые обеспечивают координацию деятельности педколлектива при достижении поставленных целей.

Анализ опыта работы в ДОУ позволяет выделить следующие методы управления:

— организационно-административные, психолого-педагогические, общественного воздействия:

организационно-административные методы управления реализуется при разработке и утверждении годовых планов, перспективной Программы развития ДОУ, решений педагогического совета, при инструктировании исполнителей в форме указаний, распоряжений, приказов. С помощью этой группы методов управления в ДОУ поддерживается внутренний распорядок, предусмотренный Уставом, осуществляется подбор и расстановка кадров, создаются условия для рациональной организации дел, требовательности и личной ответственности каждого сотрудника;

Педсовет как средство управления деятельностью учреждения дошкольного ...

... управление деятельностью дошкольного учреждения. Предметом - процесс подготовки, проведения педсоветов в дошкольном учреждении. Для достижения цели поставлены следующие задачи: 1.Изучить литературу по теме дипломной работы; 2.Охарактеризовать понятие «управление», его функции; .Определить управление ... на основе сотрудничества и самоуправления огромна роль педагогического совета. Грамотная работа ...

психолого-педагогические методы направляют коллектив ДОУ на творческое решение стоящих задач; на основе этих методов осуществляется проектирование социального развития коллектива, устанавливается благоприятный психологический климат, формируются положительные, социально значимые мотивы педагогической деятельности;

метод общественного воздействия характеризуется участием педагогов в управлении ДОУ на основе здоровой конкуренции, сотрудничества, организацией методической работы и развитием демократических начал в управлении.

Задача руководителя ДОУ — помочь каждому педагогу найти в себе силы и нереализованные возможности для повышения своего профессионального мастерства.

Названные методы управления отличаются друг от друга, но «в комплексе представляют собой неразрывное и взаимодополняемое единство способов достижения поставленных целей и реализации функций управления» (А.Н. Орлов).

Вместе с тем анализ опыта практической работы показывает, что ведущей линией руководителя в управлении ДОУ является наличие у него собственной концепции, профессионального мышления, индивидуального стиля управленческой деятельности.

Стиль работы руководителя, его деловые и личностные качества оказывают существенное воздействие на режим и порядок работы ДОУ, на эффективность и результативность его деятельности. Поэтому управление в этом учреждении должно опираться на личностное начало, так как конечные результаты управленческой деятельности достигаются не самим руководителем, а всеми членами коллектива.

«Стиль руководства также создает и воспроизводит в коллективе особую атмосферу и порождает свой этикет, определенный тип поведения и взаимоотношений,» — отмечают В. Лазарев, Т. Афанасьева.

Сплочению педагогов в коллектив способствует проведение таких мероприятий, в которых педагоги могут реализовать свое творчество, например, педагогические советы на тему: «Быть членом коллектива — это значит…», «Педагогика сотрудничества — как я ее понимаю», дискуссии «Моя педагогическая профессия» и т.д. Создание коллектива единомышленников — результат эффективного управления и одновременно залог эффективно организованного педагогического процесса.

Изменения, происходящие в системе образования, существующая Концепция дошкольного воспитания, привели к появлению новых характеристик педагогического процесса, являющихся производными от новых принципов, таких, как принцип ценностных ориентаций, субъектности и данности (В.А. Сластенин, Н.Е. Щуркова).

Основные функции ДОУ на этом этапе — создание условий для подготовки детей к адаптации в обществе, самоопределению в нынешней и будущей жизни. Педагогические задачи мы видим в следующем:

Социально-экономическое значение бюджета

... этой системы за собираемость налогов, рост налогового потенциала, обозначит сужение сферы перераспределительных процессов, уменьшит необходимость оказания финансовой помощи нижестоящим бюджетам... сосредоточит внимание органов государственной власти и органов местного ...

развитие индивидуальности ребенка;

установление взаимоотношений ребенка с предметным миром и социумом;

сохранение самобытности детского коллектива при взаимопроникновении и взаимодействии взрослой и детской субкультур;

помощь в самоорганизации личности.

Рис 1.

2. Проблемы управления и пути решения

2.1 Пути улучшения финансирования

Финансовые управления (отделы) в городах и районах непосредственно связаны с бюджетными организациями и населением. Именно они в первую очередь выдерживают то давление, которое оказывается работниками бюджетных учреждений на финансовую систему в связи с недостатком средств по финансированию образования, здравоохранения, культуры, жилищно-коммунального хозяйства.

Исполнительные органы власти в соответствии с Бюджетным кодексом Российской Федерации составляют проекты местного бюджета, его утверждение, контроль за исполнением бюджета и утверждение отчета о его исполнении. Доходная часть местных бюджетов состоит из закрепленных и регулируемых доходов. Кроме того, в бюджеты могут поступать дотации и субвенции, а также заемные средства. Под “закрепленными доходами” местного бюджета понимают доходы, которые полностью или в твердо фиксированной доле (в процентах) на постоянной или долговременной основе в установленном порядке поступают в местный бюджет. “Регулирующие доходы” — это доходы, которые в целях сбалансирования доходов и расходов поступают в местный бюджет в виде процентных отчислений от налогов или других платежей по нормативам, утвержденным вышестоящими финансовыми органами в установленном порядке на следующий финансовый год. В случае несбалансированности доходов и минимально- необходимых расходов бюджетов сельсоветов, поселков, районных бюджетов районов в городах, бюджетов городов исполнительный орган власти представляет необходимые расчеты для обоснования размеров нормативов отчислений от регулирующих доходов, а также данные об изменении состава объектов, подлежащих бюджетному финансированию. В случае, если в ходе исполнения бюджета вышестоящий орган власти в пределах своей компетенции принимает решение, приводящее к уменьшению доходов или увеличению расходов местного бюджета, то недостающие в связи с этим для сбалансирования минимального бюджета средства компенсируются указанным вышестоящим органом власти, принявшим решение за счет средств его бюджета. Таким образом, данный закон определяет общие положения и основные средства по финансированию доходной и расходной частей местного бюджета, общие принципы составления и рассмотрения проекта местного бюджета.

Но на сегодняшний день разработка эффективной системы бюджетных отношений на местном уровне является одной из наиболее сложных проблем бюджетной реформы. В настоящее время у субъектов федерации появилось больше прав в бюджетно-финансовых вопросах, в то время как на уровне местного самоуправления возрастают в основном обязанности и возлагаемые на них функции. Существующие взаимоотношения между уровнями системы управления позволяют более высокому уровню власти решать свои финансовые проблемы за счет нижнего. Так, например, если федеральной власти не хватает чего-либо для реализации общегосударственных программ, то она обращается не к налогоплательщикам, а с помощью целой системы методов забирает недостающие ресурсы у субъектов федерации. Субъект федерации поступает точно таким же образом. Поскольку у него что-то отобрали, он компенсирует потерю, отбирая недостающее у города или иного населенного пункта, но в основном у города, поскольку города являются донорами бюджетной системы. При общем невыполнении расходной части бюджета фактические расходы передаются вниз, а поступления доходов по налогам забираются наверх. Таким образом, одна из наиболее сложных проблем, с которыми сталкиваются местные бюджеты, в том числе и бюджет города Ижевска – разработка бюджетных отношений и регулирование доходов при планировании.

«Современные подходы к проектированию качественной образовательной ...

... для образовательного процесса); качество управления; качество результатов работы образовательной системы в дошкольном учреждении. [19, стр.264] Следовательно, качество дошкольного образования в учреждении - это управляемый процесс, это результат деятельности всего педагогического коллектива. В связи с этим, качество образования в дошкольном учреждении – это ...

Нормативы отчислений в городской бюджет от регулируемых доходных источников меняются из года в год. Таким образом, наблюдается нестабильность нормативов отчислений от федеральных налогов и сборов, поэтому предлагается с целью укрепления и увеличения доходной базы региональных и местных бюджетов:

— расширить перечень налогов, находящихся в ведении субъекта РФ;

— законодательно закрепить за местными бюджетами не менее чем на 3-5 лет стабильные нормативы отчислений по федеральным налогам;

— осуществить комплексную бюджетную реформу, включающую:

а) реформирование бюджетной системы России в целом;

б) уточнение системы меж бюджетных отношений на уровне РФ –субъект РФ;

в) законодательное закрепление разграничения бюджетных полномочий между субъектами РФ и местными бюджетами.

Второй момент, на котором хотелось бы остановиться – это исследование местных налогов и сборов. В соответствии с БК РФ органам местного самоуправления разрешено вводить на местах местные налоги и сборы. На местах слабо используется такая форма дополнительного привлечения средств в бюджет, как расширение круга местных налогов и сборов, на сегодняшний день большинство регионов пользуется этим правом недостаточно разумно. Возможности регионов и органов местного самоуправления распыляются. Вводится огромное количество малоэффективных и непонятных налогоплательщику налогов. Вместо того, чтобы ввести 1-2 местных налога, которые дали бы доходы региональному и местному бюджетам и одновременно оказали бы влияние на эффективность работы расположенных на территории предприятий, во многих регионах введено огромное количество малоэффективных налогов. А ведь доходы по ним составляют чуть более 10 % от всех местных налогов и сборов. Количество же налогов в отдельных регионах превышает разумные пределы. Многие из этих налогов являются тормозом развития производства, в тех же регионах, многие из них введены зачастую с нарушением действующего налогового законодательства.

Реферат виды учреждений дополнительного образования детей

... институты непрерывного образования и т.д. 2. Типы и виды учреждений дополнительного образования детей Учреждение дополнительного образования детей — тип образовательного учреждения в Российской Федерации, основная цель которого — развитие мотивации личности к познанию и творчеству, реализация дополнительных образовательных программ и услуг ...

Несмотря на то, что в БК РФ местным налогам уделена довольно значительная роль, в то же время перечень налогов, размер ставок, а также отсутствие четких критериев отнесения того или иного налога к местным не позволяет назвать систему местных налогов вполне отвечающей современным требованиям. Система местного налогообложения оказалась самым слабым звеном в российском налоговом законодательстве. Правовая база местного налогообложения недостаточно разработана, существуют только примерные положения (рекомендации) по отдельным видам местных налогов и сборов.

Несовершенство действующего законодательства и процессов законотворчества на разных уровнях представительной власти создает множество трудностей самого разного порядка, вызывает пересечение разнонаправленных бюджетно-финансовых интересов разных звеньев бюджетной системы, провоцирует возникновение конфликтных ситуаций, мало полезных для всех сторон.

Изменение подобной ситуации требует четкого распределения полномочий, ответственности, доходных источников. Причем, это очевидно и для теоретиков, и для практиков, распределение должно основываться ни на чем ином, кроме целесообразности, максимальной эффективности, прозрачности и наибольшей возможности контроля со стороны общества и государства за качеством исполнения этих полномочий и использованием для этого средств налогоплательщика.

В нынешних условиях обеспечение прозрачности и контролируемости бюджетных процессов связывается с переходом на казначейское исполнение бюджетов муниципальных образований.

В соответствии со ст.41 Закона Российской Федерации «Об образовании» в редакции Федерального закона от 13.01.96 N 12-ФЗ дошкольное образовательное учреждение финансируется учредителем на основе государственных (в том числе ведомственных) и местных нормативов финансирования, определяемых в расчете на одного воспитанника по каждому его виду и категории. В связи с этим органы местного самоуправления и(или) местные (муниципальные) органы управления образованием, являясь учредителями дошкольных образовательных учреждений, призваны обеспечить реализацию права дошкольных образовательных учреждений на финансирование по результатам их аттестации и государственной аккредитации.

Денежные средства бюджетов различных уровней, направляемые на решение этой задачи, должны обеспечивать вариативное дошкольное образование как по содержанию реализуемых дошкольными образовательными учреждениями образовательных программ, так и по качеству образовательных услуг.

Дифференцированное финансирование дошкольных образовательных учреждений в зависимости от вида и категории позволяет учредителю перераспределять имеющиеся денежные ресурсы, направляемые на финансирование дошкольных образовательных учреждений, в соответствии с результатами государственной аккредитации.

Профессиональная компетентность педагога как средство управления ...

... изучаются различные стороны управления образовательным учреждение. Однако вопросы управления профессиональной компетентностью педагогов ДОО являются неразработанными. Цель работы – изучить проблему формирования профессиональной компетентности педагога как средства управления качеством дошкольного образования. Задачи работы: Раскрыть ...

Для решения указанных задач необходима разработка в территориях системы организационно-правовых, финансовых и управленческих мероприятий.

Представляется целесообразным разработка региональных целевых программ осуществления дифференцированного финансирования дошкольных образовательных учреждений в зависимости от вида и категории.

Возможно включение указанной системы мероприятий в другие региональные целевые программы (в форме подпрограммы), например, в целевые программы защиты прав и законных интересов, поддержки детства, разрабатываемые и осуществляемые органами исполнительной власти субъектов Федерации в соответствии со ст.20 Федерального закона Российской Федерации от 24 июля 1998 г. N 124-ФЗ «Об основных гарантиях прав ребенка в Российской Федерации».

Реализация Программы будет способствовать созданию условий для обеспечения гарантий получения гражданами Российской Федерации дошкольного образования, определению основ региональной политики в интересах детей дошкольного возраста и стратегии развития системы дошкольного образования региона, обеспечению поддержки семьи в осуществлении полноценного развития и воспитания детей, защите их прав; обеспечит разработку нормативных правовых документов, определяющих статус, порядок разработки, утверждения и условия финансирования мероприятий Программы, установление порядка финансирования и расходования внебюджетных источников финансирования учреждений в соответствии с их видом и категорией, разработку, утверждение и введение в действие регионального Положения о категориях дошкольных образовательных учреждений.

На первом этапе работы над Программой необходимо обеспечить создание в регионе правовой основы для ее разработки и реализации. Органы исполнительной власти субъектов Федерации разрабатывают и осуществляют региональные целевые программы в соответствии с их законодательством. Поэтому порядок разработки, утверждения и реализации такой Программы (подпрограммы) устанавливается соответствующими нормативными правовыми актами субъекта Федерации.

Инициатором разработки целевой региональной программы может стать государственный орган управления образованием субъекта Федерации, который вправе координировать деятельность всех участников Программы, привлекая различных специалистов. Взаимодействие различных структур позволит учесть особенности и возможности соответствующих бюджетов; определить необходимые условия для привлечения средств на реализацию мероприятий Программы из внебюджетных источников; найти и сформировать источники осуществления дифференцированного финансирования; расширить возможности участия общественных структур в решении насущных потребностей дошкольного образования. Это, в свою очередь, придаст Программе межведомственный статус. Для ее разработки целесообразно создать межведомственную комиссию или рабочую группу.

В процессе работы над Программой определяются ее конкретные цели и задачи. Программа должна предусматривать несколько направлений.

Загадки как средство развития словаря детей старшего дошкольного возраста

... творчества, методики работы с загадкой для развития связной образной речи детей. Вышеизложенное определяет проблему исследования: развитие речи детей старшего дошкольного возраста Тема: Загадки как средство развития словаря детей старшего дошкольного возраста. Цель: раскрыть ...

а) обеспечение условий распределения финансовых средств для дифференцированного финансирования дошкольных образовательных учреждений на этапе разработки графиков проведения аттестации и государственной аккредитации.

Для этого необходим нормативный правовой документ, устанавливающий порядок подготовки и утверждения графиков проведения аттестации и государственной аккредитации. Определяя потребность в денежных средствах на основе графиков проведения аттестации и государственной аккредитации, необходимо соблюдать важное требование, установленное законодательством, заключающееся в том, что финансирование дошкольного образовательного учреждения в соответствии с его видом и категорией должно начинаться с момента получения им свидетельства о государственной аккредитации. При этом необходимо учитывать и тот факт, что в регионах функционируют дошкольные образовательные учреждения, которые вновь должны быть аккредитованы в текущем году. Поэтому в Программу целесообразно включать перспективные графики проведения аттестации и государственной аккредитации дошкольных образовательных учреждений в регионе с одновременным планированием финансовых средств, обеспечивающих реализацию решений государственной комиссии по аккредитации.

б) научно-исследовательское направление Программы.

В рамках Программы (подпрограммы) необходимо проведение прикладных исследований, обеспечивающих разработку и установление местных (региональных) нормативов финансирования, определяемых в расчете на одного воспитанника по каждому виду и категории дошкольного образовательного учреждения. Планирование и распределение финансовых средств на основе расчета минимально необходимой потребности в них для реализации программы дошкольного образования определенной направленности в учреждении является одним из главных экономических условий его перехода на дифференцированное финансирование.

В мероприятиях Программы целесообразно предусмотреть проведение анализа расходования дошкольным образовательным учреждением финансовых средств на реализацию общеобразовательной программы определенной направленности. Анализ позволит выявить ту часть финансовых средств, которая обеспечивает финансирование дошкольного образовательного учреждения в соответствии с его видом и категорией.

Определение объема минимальных расходов для каждого вида дошкольных образовательных учреждений в конкретном регионе позволит обосновать местные региональные нормативы бюджетного финансирования.

в) направление Программы «Финансовые ресурсы и механизмы реализации дифференцированного финансирования дошкольных образовательных учреждений».

Первоочередной задачей в этом направлении является обеспечение возможности введения единого порядка планирования финансовых средств для осуществления дифференцированного финансирования дошкольных образовательных учреждений. Назревшая необходимость изменения условий формирования источников финансирования образовательных учреждений может быть реализована путем привлечения к участию в Программе различных внебюджетных фондов как системы образования, так и других инновационных региональных фондов. Целесообразны разработка механизмов привлечения их ресурсов к финансированию учреждений дошкольного образования; определение условий взаимодействия с банковскими и другими финансовыми структурами. Для этого, возможно, потребуется создание региональной межведомственной организационной структуры (комиссии, фонда и пр.).

Созданию сети региональных внебюджетных фондов в целях использования их ресурсов для финансирования как мероприятий Программы, так и самих учреждений может быть посвящен отдельный раздел Программы. В качестве ресурсов рассматриваются не только финансовые средства, но и материально-техническое обеспечение дошкольных образовательных учреждений (оборудование, инвентарь, капремонт и др.).

2.2 Управление платными услугами

Платные образовательные услуги оказывают практически все образовательные организации. Коммерческие делают это с целью получения прибыли, а некоммерческие — для того, чтобы на заработанные деньги решать социальные задачи, ради которых они созданы. Прежде всего, рассмотрим основные модели дополнительных платных услуг в дошкольных детских учреждениях.

Модель 1 (кратковременное пребывание детей в специально оборудованном групповом помещении или кабинете).

Это может быть группа со свободным режимом пребывания: родители приводят детей в удобное для них время на 2-3 часа в течение десятичасового интервала, например, с 8.00 до 18.00 или с 9.00 до 19.00.

В такой группе воспитательно-образовательная работа с детьми проводится индивидуально, поэтому привлечение специалистов не всегда целесообразно. Даже если дети не питаются, необходим помощник воспитателя, в обязанности которого входят уборка помещения, а также присмотр за детьми тогда, когда воспитатель занимается с кем-то индивидуально.

Модель 2 (организация кратковременного пребывания детей в закрепленной группе детского сада).

Эта модель не требует специально выделенного помещения и закрепленных за группой воспитателей. Если в такую группу входят 5-10 детей разного возраста, то координатором может выступить воспитатель-методист, который в утренние часы (совпадающие с утренними занятиями) распределяет детей по постоянно работающим возрастным группам, а впоследствии осуществляет контроль за оптимальным развитием каждого конкретного ребенка.

Организация работы по этой модели требует предельной четкости, но при этом нет необходимости в большой экономии часов: воспитатели имеют возможность проводить занятия в свое рабочее время (если они работают во вторую смену) или перерабатывать максимум 1-2 часа.

Модель 3 (организация групп выходного дня).

Эта модель не представляет особых трудностей. Такая группа может оказаться востребованной и родителями тех детей, которые ходят в детский сад на постоянной основе. Однако необходимо, чтобы сотрудники ДОУ были заинтересованы в том, чтобы выходить на работу в выходной день. Поэтому важно предусмотреть дополнительное материальное стимулирование помимо оплаты рабочих часов.

Модель 4 (адаптационные группы кратковременного пребывания детей).

Организация таких групп требует специально оборудованного помещения. Желательно, чтобы с детьми работали те педагоги, которые в дальнейшем будут их воспитывать и обучать в обычной группе. Практика показала: до 85% детей после посещения адаптационных групп переходят в постоянно действующие группы детского сада.

Модель 5 (организация семейных групп кратковременного пребывания детей).

Работу таких групп лучше всего организовывать в специально оборудованных – так называемых семейных комнатах. Важно, чтобы здесь каждый мог найти себе занятие. Поэтому нужно предусмотреть материалы, игрушки и пособия не только для детей, их старших братьев и сестер, но и для родителей. Важна и совместная деятельность детей и взрослых, в результате которой возникает особый микроклимат, способствующий более быстрой адаптации ребенка к условиям ДОУ, а воспитатель воспринимается детьми как член семьи, а не как чужой.

Чтобы успешно работать в выбранном направлении, нужно уметь решать управленческие задачи. Например, определить, будет ли рентабельной новая образовательная услуга из числа предложенных выше, узнать, как увеличение или уменьшение числа детей скажется на прибыли, и тому подобные задачи.

Важный вопрос – оптимизация бюджетных расходов и финансовая дисциплина. Сокращение и оптимизация расходов достигаются через конкурсное рассмотрение предложений о сотрудничестве в области коммунального обслуживания и закупок материальных ценностей. Целевой характер выделяемых ассигнований определяется кодом бюджетной классификации. Самостоятельное перераспределение средств между предметными статьями не допускается. Нецелевым использованием бюджетных средств признаются:

— направление средств на банковские депозиты, приобретение различных активов с целью их последующей продажи;

— осуществление взносов в уставной капитал другого юридического лица;

— расходование (перечисление или создание кредиторской задолженности) средств при отсутствии оправдательных документов;

— завышение объемов выполненных работ, расценок, выполнение работ, не предусмотренных утвержденной проектно-сметной документацией;

— заключение договоров на работы, не предусмотренные в бюджете (смете расходов), ведущие к потере бюджетных средств или имущества, являющегося государственной или муниципальной собственностью.

Если позволить ДОУ самостоятельно выбирать поставщиков материалов, за счет снижения стоимости поставок получилась бы значительная экономия бюджетных средств.

Нужно изменить систему снабжения ДОУ требуемыми материалами. Муниципальные заказы убрать как нерациональное использование бюджетных средств. Ввести разовые договорные отношения с поставщиками, т.к., судя по инвентаризации ДОУ, очень много лишнего, которое не используется, например, посуда (большое количество кастрюль, ковшей, ведер, корзин и т.д.), ткани (портьеры, тюль, ситец, фланель и т.д.).

Сады предпочли бы вариант, когда можно самостоятельно выбрать товар и его количество. Сэкономленные за счет этого деньги можно было бы направить на материальное стимулирование работников ДОУ, т.к. их маленькая зарплата не способствует эффективной работе.

Таким образом, подводя итоги проведенному исследованию отметим, что первая проблема состоит в том, что деньги в ДОУ используются не по нуждам учреждения, каждый год в соответствии с разнарядками тратятся на одни и те же товары, несмотря на то, что их уже достаточно в ДОУ, к тому же закупки идут по завышенной цене. Денежные средства в результате этого расходуются не эффективно, нанося ущерб государственному бюджету и не способствуя улучшению положения ДОУ. Например, закупки игрушек, указанных в табл.10, были произведены в 2003 г. на общую сумму около 30 тыс. руб. во всех 40 ДОУ Октябрьского района, т.е. на 1200 тыс. руб., что при завышенной на 30-40% цене привело к потере примерно 400 тыс. руб., не говоря о том, что не во всех ДОУ эти игрушки были необходимы.

Вторая проблема состоит в том, что с изменением экономической ситуации в стране деятельность ДОУ изменилась в худшую сторону. Если ранее незави симо от производственных результатов промышленных предприятий города (которым принадлежало большинство ДОУ) финансовое состояние ДОУ зависело только от государственного финансирования, которое было постоянным, то в настоящее время ввиду нехватки средств ведомственные ДОУ закрываются, перепрофилируются, передаются в муниципальную собственность, а средств бюджета на них не хватает. Квалифицированный персонал остается невостребованным. В то же время с 2001 г. быстрыми темпами растет рождаемость и соответственно спрос на услуги ДОУ, которые оказались не готовыми к этому. Решение этой проблемы видится в расширении ассортимента платных услуг, введение ночных посещений ДОУ и т.д., основные модели которых также были рассмотрены выше.

Заключение

Итак, подводя итоги проведенному исследованию, отметим, что десятилетиями дошкольные учреждения были привязаны к государству, к господствующей системе. В последние годы все более обострялись социальные проблемы работников дошкольных учреждений.

В современных условиях дошкольные учреждения хотя и медленно, но становятся другими. ДОУ начали переход на гибкие системы обучения. Однако ДОУ не могут жить в современных условиях без поддержки со стороны государства.

Сегодня из государственного бюджета удовлетворяются потребности дошкольных образовательных учреждений в финансировании только на 60-70 процентов. Этих средств едва хватает на поддержание минимального уровня жизни воспитателей и учащихся, ими лишь частично покрывается обеспечение текущей деятельности ДОУ. У дошкольных учреждений нет денег на покупку учебно-методической литературы, новое строительство, закупку нового оборудования.

К сожалению, в нынешних условиях система финансирования образования, несмотря на декларируемость новых принципов, осталась по сути прежней, не учитывающей реального уровня потребности. Острая нехватка средств в этой ситуации приводит к тому, что образовательные учреждения ориентируются на объемы работы, обусловленные не потребностью населения в образовательных услугах, а обеспеченные финансированием. Поэтому исходя не из потребности, а на основании финансовых прогнозов планируются объемы образовательных услуг, производственные мощности, штаты и т. д.

Хозяйственная деятельность ДОУ в УР пополняет финансовые средства за счет:

— оказания платных услуг населению;

— оказания образовательных услуг по договорам с родителями, спонсорство различных организаций, предприятий.

Эти средства, используемые ДОУ на обеспечение учебно-воспитательного процесса, текущие хозяйственные нужды учреждения и материально-техническое развитие, являются средствами самофинансирования, поскольку поступления из основных источников составляют около 70% потребности.

Прочие источники дополнительного финансирования ДОУ, разрешенные законодательством, — это дотации, благотворительные взносы и т. д.

Центр дошкольного образования и воспитания Октябрьского района г. Ижевска (далее Центр) — это муниципальное образовательное учреждение, образованное путем выделения при реорганизации районной Администрации, созданное в целях управления дошкольными образовательными учреждениями, находящимися на территории Октябрьского района г. Ижевска.

Функциональное управление Центром осуществляет Управление дошкольного образования и воспитания Администрации г. Ижевска.

Финансовые управления (отделы) в городах и районах непосредственно связаны с бюджетными организациями и населением. Именно они в первую очередь выдерживают то давление, которое оказывается работниками бюджетных учреждений на финансовую систему в связи с недостатком средств по финансированию образования, здравоохранения, культуры, жилищно-коммунального хозяйства.

На сегодняшний день разработка эффективной системы бюджетных отношений на местном уровне является одной из наиболее сложных проблем бюджетной реформы. В настоящее время у субъектов федерации появилось больше прав в бюджетно-финансовых вопросах, в то время как на уровне местного самоуправления возрастают в основном обязанности и возлагаемые на них функции.

Платные образовательные услуги оказывают практически все образовательные организации. Коммерческие делают это с целью получения прибыли, а некоммерческие — для того, чтобы на заработанные деньги решать социальные задачи, ради которых они созданы. В дипломной работе рассмотрены основные модели дополнительных платных услуг в дошкольных детских учреждениях.

Чтобы успешно работать в выбранном направлении, нужно уметь решать управленческие задачи. Например, определить, будет ли рентабельной новая образовательная услуга из числа предложенных выше, узнать, как увеличение или уменьшение числа детей скажется на прибыли, и тому подобные задачи.

Рассчитать все это можно на основе полного и документального бухгалтерского учета всех осуществляемых в организации хозяйственных операций.

Но, к сожалению, назвать оперативными эти сведения будет нельзя. Оперативную же информацию можно получить с помощью бухгалтерского управленческого учета, где игнорируется принцип документальной обоснованности, а основное внимание уделяется прогнозу.

Важный вопрос – оптимизация бюджетных расходов и финансовая дисциплина. Сокращение и оптимизация расходов достигаются через конкурсное рассмотрение предложений о сотрудничестве в области коммунального обслуживания и закупок материальных ценностей. Целевой характер выделяемых ассигнований определяется кодом бюджетной классификации.

В качестве примера мы провели сравнение стоимости мягких игрушек, закупаемых ДОУ Октябрьского района у ООО «МаКсснаб».

По всем позициям наблюдается значительное превышение стоимости. Если позволить ДОУ самостоятельно выбирать поставщиков материалов, за счет снижения стоимости поставок получилась бы значительная экономия бюджетных средств.

Нужно изменить систему снабжения ДОУ требуемыми материалами. Муниципальные заказы убрать как нерациональное использование бюджетных средств. Ввести разовые договорные отношения с поставщиками, т.к., судя по инвентаризации ДОУ, очень много лишнего, которое не используется. Сады предпочли бы вариант, когда можно самостоятельно выбрать товар и его количество. Сэкономленные за счет этого деньги можно было бы направить на материальное стимулирование работников ДОУ.

Список использованной литературы

[Электронный ресурс]//URL: https://psychoexpert.ru/referat/upravlenie-doshkolnyim-obrazovaniem/

Белая К.Ю. 300 ответов на вопросы заведующей детским садом/К.Ю. Белая. – М.: Астрель; АСТ, 2003. – 123 с.

Белая К.Ю. Инновационная деятельность в ДОУ: Методическое пособие./К.Ю. Белая. – М.: ТЦ Сфера, 2004. – 161 с.

Белая К.Ю. Методическая работа в ДОУ: анализ, планирование, формы и методы./ К.Ю. Белая. – М,: ТЦ Сфера, 2005. – 101 с.

Белая К.Ю. Руководство ДОУ: контрольно-диагностическая функция/К.Ю. Белая. – М.: ТЦ Сфера, 2003. – 112 с.

Биличенко Г.Г. Создание ДОУ с приоритетным направлением развития./ Г.Г. Биличенко. – М.: ТЦ Сфера, 2005. – 160 с.

Бондаренко А.К., Поздняк Л.В., Шкатулла В.И. Заведующий дошкольным учреждением./под ред. А.К. Бондаренко. – М.: Просвещение, 1984. – 176с.

Виноградова Н.А. Управление качеством образовательного процесса в ДОУ./ Н.А. Виноградова. – М.: Айрис-пресс, 2006 .- с 192с.

Доронова Т.Н., Гербова В.В, Гризик Т.И. и др. Программа «Радуга». / под ред. Т.Н. Дороновой. – М,: Просвещение, 2006. – 98 с.

Козлова С.А., Куликова Т.А. Дошкольная педагогика: Учебник для студентов педагогических ВУЗов / С.А. Козлова. – М.: Академия, 2002. – 416 с.

Колодяжная Т.П. Управление современным дошкольным образовательным учреждением./Т.П, Колодяжная. – Ростов на Дону, 2002. — 212 с.

Ларионова Г.Б. Должностные инструкции сотрудников ДОУ./Л.Б. Ларионова. – М.: ТЦ Сфера, 2004. – 131 с.

Логинова Л.Г. Технология аттестации и аккредитации учреждений дополнительного образования детей: сборник научно-методических и инструктивных материалов./Л.Г. Логинова. – М.: АРКТИ, 2002. – 200 с.

Маркова Л.С. Программа развития дошкольного образовательного учреждения: структура, содержание, перспективное планирование работы./Л.С, Маркова. – М.: АРКТИ, 2002. – 78 с.

Михайленко Н.Я., Короткова Н.А. Ориентиры и требования к обновлению содержания дошкольного образования: методические рекомендации./Н.Я, Михайленко, Н.А. Короткова. – М,: Просвещение, 1991 — 216 с.

Поздняк Л.В., Лященко Н.Н. Управление дошкольным образованием./ под ред. Л.В. Поздняк. – М.: Академия, 2001. – 238 с.

Проектный метод в деятельности дошкольного учреждения: пособие для руководителей и практических работников ДОУ./авт.- сост.: Л.С. Киселева, Т.А. Данилина и др. – М,: АРКТИ, 2003. – 89 с.

Сластенин В.А., Исаев Н.Ф., Шиянов Е.Н. Общая педагогика: Учебное пособие для студентов высших учебных заведений, в 2-х частях, часть I / под редакцией В.А. Сластенина. – М.: Гуманитарный издательский центр Владос, 2003.- 288 с.

Третьяков П.И., Белая К.Ю.Дошкольное образовательное учреждение: управление по результатам./П.И. Третьяков, К.Ю. Белая. – 2-е издание, переработанное и дополненное. – М,: ТЦ Сфера, 2007. – 240 с.

Управление качеством дошкольного образования: сборник научно-методических материалов./под ред. Н.В, Микляевой. – М,: МГПИ, 2004. – 185 с.

Фалюшина Л.И. Управление качеством образовательного процесса в дошкольном образовательном учреждении: Пособие для руководителей ДОУ./Л.И. Фалюшина. – 2-е изд., испр. и доп. – М,: АРКТИ, 2003. – 262 с.