В 90-е годы в связи с кардинальной перестройкой экономики и политической структуры российского общества предметом пристального внимания ученых и практиков стала система государственного социального страхования. Будучи по своей природе одной из форм социальной защиты населения, она становилась все менее эффективной. Причина тому — генетическая связь этой системы с административно-плановой экономикой советской эпохи, слабая адаптированность ее к рыночным социально-экономическим и производным от них реалиям. В новых условиях хозяйствования это объективно заводит в тупик всю систему социальной защиты населения, что, как показывает исторический опыт, порождает угрозу социальной стабильности общества.

Проблемы социальной защиты личности, отдельных социальных групп и всего населения имеют общегосударственное значение и характеризуются статусом национальной безопасности. От решения их зависит социальное воспроизводство населения, социально-психологическое состояние людей, стабильность функционирования общества, трансформация его в гражданское состояние.

Государственная система социальной защиты строится в двух формах: социальное обеспечение и социальное страхование. Социальное страхование является одной из форм общей системы социальной защиты, характеризуется своей спецификой. Оно должно иметь форму взаимной ответственности (в широком смысле) для всех ее основных субъектов, а именно: застрахованного, предприятия и государства. Социальное страхование — это система полноправного участия каждого из субъектов в социальной защите, а также взаимного страхования.

Эти и ряд других обстоятельств и порождают актуальность исследования концептуальных моделей государственного социального страхования как формы социальной защиты населения и обеспечения социальной стабильности общества, выработки концепции ее наиболее адекватной потребностям современного периода. Все вышесказанное определяет актуальность выбранной темы на современном этапе.

Актуальность темы социального страхования заключается в том, что каждый гражданин РФ обязан отчислять процент от своих доходов в фонд обязательного социального страхования, получая взамен право на материальное обеспечение в случае утраты трудоспособности, болезни, а также по возрасту. Если социальное страхование в советские времена, было незыблемым понятием, и работник был уверен, что ему оплатят больничный лист, он сможет отправить ребенка в пионерский лагерь за небольшой процент от стоимости путевки, женщина, уходя в декретный отпуск, знала, что сможет вернуться на свое рабочее место, то на сегодняшний момент не все так безоблачно. Незнание законодательства работником, а также частое несоблюдение этого же законодательства работодателем в наше время рыночных отношений, приводит к тому, что люди не уверены в том, что им оплатят больничный или очередной отпуск, многие частные предприятия не хотят брать на работу женщину с детьми, которые часто болеют, предпочитая сотрудников, у которых нет малолетних детей, не берут на работу и людей предпенсионного возраста, что является нарушением законодательства и т.п. Средства массовой информации затрагивают проблему реформ в социальной сфере весьма поверхностно, затрагивая лишь некоторые наиболее острые вопросы. Основная же масса населения просто не имеет представления о тех социальных гарантиях, которые им предоставляет государство. Объект исследования — социальное

Фонд социальной защиты населения

... ФОНДА СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ РЕСПУБЛИКИ Фонд социальной защиты населения (ФСЗН) был образован в соответствии с постановлением Верховного Совета Республики Беларусь от 10.06.1993 г. №XII на базе пенсионного фонда социального страхования. ... бюджета. К таким фондам относится Фонд социальной защиты населения Республики Беларусь. В Беларуси система социального страхования в современном его ...

Предмет исследования — организация социального страхования в зарубежных

Цель работы — изучить основы развития социального страхования, проанализировать рынок и выявить перспективы его развития.

Социальное страхование — установленная, контролируемая и гарантированная государством система обеспечения, поддержки престарелых, нетрудоспособных граждан за счёт государственного целевого внебюджетного Фонда социального страхования, а также других коллективных и частных страховых фондов.

Государственное социальное страхование — государственная система материального обеспечения граждан своей страны в старости, в случае болезни, полной или частичной утраты трудоспособности, потери кормильца, а так же семей, в которых есть дети.

И система социального обеспечения, и система социального страхования все более активно используются как высокоэффективные механизмы социальной защиты всех граждан независимо от взносов или продолжительности их трудового стажа, хотя эти факторы продолжают играть заметную роль при определении размеров отдельных пособий, превышающих основной минимум. Формирование идей, доктрин, а впоследствии и механизмов социальной защиты, основанных на принципах социальной справедливости, позволяет странам Запада распространять материальную поддержку на широкий круг лиц, исходя скорее из их потребностей, нужд, чем из приобретенных ими прав на пособие.

Нужда при этом интерпретируется достаточно широко и связывается с уровнем доходов нуждающегося в прошлом (при установлении уровня пособий по старости, инвалидности и безработице), или исходя из некоторых общепринятых прав на социальную помощь (медицинское обслуживание, образование).

Постепенно системы социального страхования и обеспечения расширили свою деятельность, перестав ограничиваться лишь теми, кто имеет полную занятость в государственном или частном секторах. Системы стали охватывать другие социальные группы (практически всех трудящихся и граждан) — трудящихся, работающих неполное рабочее время, а также не имеющих постоянного места работы, работающих самостоятельно. Такой подход позволил развитым странам обратить внимание на нужды и других категорий населения, например, безработной молодежи, не имеющей дохода, а также предоставить материальную помощь родителям-одиночкам; охватить медицинским обслуживанием лиц, не пользующихся системами медицинского страхования; дать возможность досрочного выхода на пенсию безработным трудящимся пожилого возраста и предоставлять медицинское обслуживание более продолжительное время по сравнению с тем, которое предусмотрено в рамках системы, основывающейся на взносах.

Учет расчетов по социальному страхованию и обеспечению

... работы по договорам подряда и поручения. Начисленные суммы в Пенсионный фонд РФ, относят в дебет тех счетов, на которые отнесена начисленная оплата труда, и в кредит счета 69 «Расчеты по социальному страхованию и обеспечению». ...

Расширение сферы применения систем социального страхования и обеспечения выходит за рамки прямой зависимости между взносами и пособиями и подводит общество к пониманию того, что оно должно нести ответственность за своих неимущих членов, по разным причинам испытывающих нужду. Эта ответственность измеряется скорее реальными нуждами, чем приобретенными правами.

При всех недостатках, присущих системам социального страхования в западных странах, необходимо отметить, что принципы, концепция этих систем в большой мере соответствуют целям и задачам, поставленным в декларациях о правах человека. Развитые страны, в которых внедрены такие системы, сегодня приближаются к критериям, сформулированным в конвенциях и рекомендациях Международной Организации Труда, Всемирной Организации Здравоохранения и МАСО.

Рост расходов на социальные нужды, как в форме непосредственных денежных выплат, так и в форме социального обслуживания стал возможным в результате бурного и устойчивого экономического роста и высокого уровня занятости, которые были характерны для развитых стран до середины 70-х годов. Позже рост расходов на социальные нужды замедлился, программы социальной защиты достигли высокого уровня зрелости. Возникли и новые проблемы, и прежде всего был предпринят поиск новых эффективных регуляторов взаимодействия между социальными программами, экономикой и рынком труда, а также новых форм и способов функционирования социальных служб. В США, например, планы широкого распространения частных индивидуальных пенсий некоторыми кругами открыто рассматриваются в качестве альтернативы государственной пенсионной системе, которую предлагается постепенно демонтировать, передав практически все социальное страхование в руки частного страхового бизнеса.

Как показывает опыт развитых стран, наличие сбалансированных систем социального страхования и социального обеспечения как базовых элементов социальной защиты трудящихся и всего населения расширяет и укрепляет трудовые ресурсы страны, усиливает национальный потенциал экономического роста, является необходимым условием проведения реформ, а также содействует политической и экономической стабилизации общества.

Понятие социальной защиты, ее составляющих, было дано еще в 1952 году в Конвенции о минимальных нормах социального обеспечения, принятой Международной Организацией Труда (МОТ).

Конвенция установила 9 видов социальной защиты: медицинское обслуживание, пособие по безработице, по производственному травматизму, по инвалидности, в связи с потерей кормильца, по беременности и родам, по болезни, семейные пособия и пенсия по старости.

На базе Конвенции фактически формировались национальные законодательства во многих странах. Законодательство в социальной сфере наиболее развито в странах Северо-Западной Европы, наименее — в США, где «центр тяжести решения социальных вопросов переносится на коллективные соглашения, систему арбитража и т.п.»

Разница в подходах к построению системы социальной защиты, несомненно, обусловлена национальными особенностями общества, сложившимся менталитетом. Так, для населения США наиболее характерно стремление к личной инициативе и самореализации, к ответственности человека за свои успехи, за свою жизнь, свое будущее, поэтому государство оказывает помощь тем, кто не смог в силу объективных причин позаботиться о себе сам.

Социальная защита населения в странах Европы

... социальной защиты населения (Швеция, Норвегия, Финляндия). Социальное обеспечение как институт социальной защиты используется в этих странах в большем объеме, чем в других европейских государствах. 1. Принципы и функции систем социальной защиты в странах Западной Европы Системы социального страхования и социальной помощи в ...

Принципиально иной подход отмечается в такой стране, как Швеция: так называемый солидарный подход предполагает, что в интересах общества должна быть исключена сама возможность нищеты, так как это может вызвать рост социальной напряженности, а также потребует больших экономических вложений. Налоговая система в этой стране построена так, чтобы свести к минимуму социальное расслоение граждан по доходам.

Таким образом, приведенные примеры построения системы социальной защиты, основаны на диаметрально противоположных принципах. В большинстве стран система основана на принципах, занимающих промежуточное положение между этими двумя крайностями.

Истоки страхования уходят так далеко в прошлое, что невозможно установить точную дату его возникновения. Если относительно легко найти остатки строений, произведений искусства или другие материальные следы минувших цивилизаций, то труднее воссоздать, как жители первых городов организовывали сферу услуг в экономике. Однако среди остатков поселений доисторического, античного, средневекового и раннего нового периодов цивилизации обнаружены амбары, в которых люди хранили неприкосновенные запасы продовольствия. Библейская история об Иосифе, истолковавшем сны фараона, царя Египетского, иллюстрирует принципы, по которым организовывались и использовались эти запасы.

Опыт показывает, что время от времени случались неурожаи или происходили нападения врагов, и тогда горожанам нельзя было пользоваться урожаем, выросшим в окружающей местности. Можно было бы предоставить каждому горожанину самому обеспечивать себя на такие случаи, но даже жителям древних городов было ясно, что гораздо эффективнее создать общий запас. Скромный налог можно было бы собрать с каждого, кто имеет возможность, в урожайные годы, когда цены на продовольствие низки. Культуры, которые могут храниться, например пшеница, можно было бы приобрести для запасов за деньги: фермеры радовались бы возможности продать больше (и по лучшей цене), чем они продали, если бы не осуществлялись централизованные закупки продовольствия для запасов.

Если случится неурожай или город будет осажден, запасенные продукты будут использованы для спасения городского населения. Поэтому понятие общего фонда (в данном случае продовольствия) закрепилось в человеческом сознании. Идея показала высокую эффективность, особенно в связи с введением понятия риск.

В конце XV века, когда европейцы начали предпринимать крупные путешествия в Азию и Америку, которые привели к так называемой «торговой революции» (предшествующей более известной «промышленной» революции), понятия «риск» и «общий фонд» слились воедино.

Если небольшой флотилии малых кораблей удастся добраться из Европы, скажем, до Индонезии, торговать там и вернуться с грузом экзотических товаров, существует риск того, что не все корабли завершат плавание. Штормы могут потопить одни суда, на других кончатся запасы продовольствия (или команда полностью погибнет от эпидемии), другие собьются с курса и пропадут, некоторые могут затонуть из-за перегруженности, плохой конструкции или повреждений от древесных вредителей. Людям, которые вкладывали свои средства в такие рискованные операции, представлялось целесообразным разделить между собой риск, чтобы ни один из инвесторов не потерял своих денег полностью из-за того, что именно его корабль будет тем самым единственным пропавшим. Для этого было выработано два способа.

Социальное страхование как институт социальной защиты

... а именно: застрахованного, предприятия и государства. Социальное страхование - это система полноправного участия каждого из субъектов в социальной защите, а также взаимного страхования. 1. Социальные институты, их происхождение и сущность Общество ...

Первый состоял в создании совместного предприятия, через которое инвесторы вкладывали деньги в несколько кораблей с общим грузом, распределяя между собой риск убытков и все прибыли, которые могли образоваться в итоге предприятия.

Второй путь — это страхование, система, при которой владелец корабля и/или груза (индивидуальное лицо или компания) предлагает денежную сумму другим людям, которые согласны компенсировать ему потери, если данный корабль потерпит неудачу в предпринятом рейсе. Таким образом, совместные (акционерные) общества и страхование стали дополнять друг друга, а не развиваться в конкуренции друг с другом. Группа людей или компании собирали денежные премии в обмен за обещание выплатить возмещение владельцу судна в случае его потери. Эти страховщики создавали общий фонд, который они обещали использовать для выплат страхователям в случае наступления риска.

На ранних стадиях этого процесса, если риск наступал, страховщик вынужден был продавать какое-то имущество (или снимать деньги со счета в банке), чтобы уплатить то, что он должен страхователю. Этот принцип до сих пор применяется корпорацией Ллойд, где, то же самое обещание платить возмещение составляет основу договора. Люди, получившие статус «членов Ллойда», обязаны платить из своих личных средств, если риск, который был «подписан», наступил. Термин «подписывать» (англ. to underwrite) обозначает именно то, как и звучит: составляется документ, который определяет риск (предмет страхования), и лицо, страхующее его (или его представитель), пишет внизу данной бумаги долю риска, которую готов принять.

Не так много времени потребовалось некоторым бизнесменам, чтобы понять, что многие члены общества не желают принимать такие большие риски на индивидуальной основе, как это принято в корпорации Ллойд. Поэтому концепция акционерного общества была применена в новых условиях. Людям предлагали купить акции страховых компаний. Компания нанимала бы на работу специалистов по приему рисков — андеррайтеров, и если бы риск наступал, она выплачивала бы возмещение страхователю из общего фонда, которым распоряжались бы как инвестициями. Фонд создавался бы за счет средств, полученных компанией от продажи собственных акций, плюс доходы от инвестиций средств фонда, плюс премии, собранные со

Предусматривалось, что профессиональные андеррайтеры, определяя, какую долю риска принять и за какую премию, позволят фонду всегда быть в состоянии выплачивать возмещение страхователям, если риск наступал, а также выплачивать дивиденды акционерам, достаточно привлекательные, чтобы оправдать вложение их средств.

Начальной сферой приложения усилий страховых компаний стало страхование от огня. В густонаселенных городах XVII века большинство домов были деревянными. Огонь обеспечивал отопление, и приготовление пищи, свечи использовались для освещения. Поэтому риск пожара в городском доме был высок. В сельской общине, избежавшей урбанизации, все соседи собирались помочь восстановить сгоревший при пожаре дом. Там действовал принцип взаимопомощи. В отличие от этого, на городской улице соседями семьи, потерявшей кров, окажутся, например, ткачи, сапожники, клерки или рыбаки, у которых не будет ни времени, ни умения помочь соседям восстановить уничтоженное огнем жилище. Вместо этого они все готовы уплатить премию страховой компании, которая обещает две вещи: предоставить услуги пожарной команды (т.е. локализацию пожаров для предотвращения их распространения и минимизацию новых пожаров) и выплатить застрахованному лицу возмещение, достаточное для найма необходимых специалистов (строителей, каменщиков, плотников и др.) для устранения повреждений или восстановления сгоревшего дома.

Социальное страхование в России

... государственного бюджета в финансировании социальных расходов. Однако финансовое положение фондов социального страхования в РФ характеризуется неустойчивостью, что связано с нестабильностью экономики России в переходный период и с проблемой сбора страховых взносов. Это ...

Параллельно со страхованием от пожаров возникли фонды страхования жизни. И к середине XVII века были созданы страховые компании и взаимные общества, которые занимались страхованием жизни.

Чуть позже из классических видов страхования — морского, от огня и страхования жизни, появилось большое разнообразие подвидов страхования.

Социальное страхование включает обязательное пенсионное страхование, страхование на случай болезни, от несчастных случаев и по безработице. Финансирование выплат осуществляется за счет взносов работодателей, работополучателей и государственных дотаций. Виды страхования отличаются суммами взносов и выплат при наступлении страховых случаев.

Государственное пенсионное страхование. Для уплаты взносов фиксируется некоторый верхний предел доходов работника, выше которого доход освобождается от уплаты взносов. Взносы по этому виду социального страхования оплачиваются работником и работодателем в равных долях.

Страхование на случай болезни. Здесь также взносы производятся в равных долях и работником, и работодателем. Но превышение некоторого предела дохода работника освобождает его от обязанности застраховываться, хотя ему предоставляется право страховаться на добровольной основе.

Страхование от несчастных случаев. Взносы по этому виду страхования уплачиваются только работодателем (предприятием).

Размер взноса начисляется на фонд заработной платы предприятия.

Страхование по безработице. Принципы уплаты взносов здесь такие же, как и в пенсионном страховании: разделение размера взносов поровну между работником и работодателем и установление предела дохода, свыше которого он уже не подлежит «обложению».

В мировой практике чаще используются дифференцированные нормы страховых выплат, которые исчисляются в зависимости от уровня травматизма и профессиональных заболеваний, полученных вследствие вредности производства, и определяются для каждого конкретного предприятия, помимо норм, разрабатываемых для отрасли в целом. Такой подход оказывает стимулирующее действие на руководство предприятия: чтобы снизился размер страховых взносов, должны улучшаться условия труда, уменьшаться вредность производства и число несчастных случаев.

Для получения права на выплаты по страхованию по безработице безработный должен пройти регистрацию на бирже труда как ищущий работу. Но можно подать заявление заранее, при получении извещения предприятия об окончании вашей работы на нем по различным причинам. В результате увольняющийся получает возможность зарегистрироваться на бирже труда и тем самым избежать перерыва в получении средств для существования.

Исторически определились три формы организации систем социального

коллективное (страхование, организуемое профсоюзами);

- государственное;

- смешанное (основанное на взаимодействии государства и профсоюзов).

Коллективное страхование представляет собой самую раннюю форму социальной защиты. Оно появилось в Европе во второй половине XIX века вместе с профсоюзами, отстаивающими права наемных работников перед работодателями и государством. Характерным примером в этом отношении является Англия, где социальное обеспечение осуществлялось как коллективная самопомощь и самострахование путем создания касс взаимопомощи, больничных касс, касс по безработице.

Страховой рынок Франции

... Страхование во Франции Французский страховой рынок занимает 5-ое место в мире. Количество зарегистрированных страховщиков приближается к 500, из них 98 занимаются страхованием жизни и 360 – другими видами страхования. Около 40% страхового рынка Франции ...

Государственное социальное страхование, введенное в Германии в 1883 году в рамках социальных реформ, проводимых Бисмарком, стало первым в истории законодательным решением вопроса социальной защиты населения. Были изданы законы о страховании на случай болезни, затем о страховании по инвалидности и старости. Эти виды страхования должны были осуществлять больничные кассы, кассы предприятий и свободные кассы взаимопомощи. Страховые взносы устанавливались законом и уплачивались работодателями и работниками пропорционально: одна треть и две трети суммы взносов, соответственно.

Смешанная форма социального страхования впервые возникла в Швейцарии. При муниципалитете г. Берна в 1893 году была учреждена касса по страхованию на случай безработицы, управление которой осуществляла комиссия, состоящая из работодателей, представителей профсоюзов и муниципалитета. Членство в кассе было добровольным. Туда мог вступить гражданин страны и после девяти месяцев уплаты страховых взносов он получал право на пособие по безработице сроком на 70 дней в течение года.

В России социальное страхование зародилось в начале ХХ в., одновременно с развитием системы фабричной медицины. На предприятиях создавались больничные кассы, членство в которых было добровольным. Их правления состояли из представителей рабочих и работодателей. Основной задачей таких касс являлась компенсация работникам ущерба от несчастных случаев на производстве. В 1912 году законом Государственной Думы было введено обязательное больничное страхование работающих граждан, которое должны были осуществлять больничные кассы. В 1916 году в России было 2043 больничные кассы, насчитывающие 1962 тысячи членов.

Наряду, собственно, с социальным страхованием, складывалась еще одна система социальной защиты населения — государственное социальное обеспечение, осуществляемое за счет налоговых поступлений в бюджет. При этом государство самостоятельно, решениями своих властных органов определяло, кому, в каких размерах и при каких условиях следует оказывать социальную помощь.

Коллективное социальное страхование имеет те же цели и задачи, что и государственное, однако, его объект ограничивается трудовым коллективом, профсоюзом, отраслью или регионом. Страховые фонды коллективного социального страхования образуются за счет работников и работодателей. Однако, в отличие от государственных, они являются независимыми самоуправляемыми организациями, форма которых устанавливается государственным социальным законодательством. Коллективным социальным страхованием могут заниматься любые страховые организации, получившие от государства в установленном порядке разрешение на этот вид деятельности. Ими могут быть страховые компании, общества взаимного страхования, страховые кассы. Управление в системах коллективного страхования осуществляется либо страховой компанией, либо выбираемыми страхователями органами самоуправления, либо доверенными лицами на основе договора траста.

Страховые компании в системе инвестиций

... это существенным образом изменило общую структуру страхования. Но проблемы у страховых компаний в сущности остались теже. Как привлечь долгосрочные инвестиции? Как выгодно разместить страховые резервы? Как упрятать сбережения от ...

Распределение фондов коллективного страхования происходит на основе принципа субсидиарности: выплаты осуществляются в зависимости от нуждаемости, но с учетом того, в течение какого времени страхователь платил взносы в этот фонд. Обычно в коллективном социальном страховании устанавливаются тарифы взносов, а также минимальные и максимальные пределы социальных выплат. Кроме того, могут устанавливаться границы доходов, в пределах которых страхователи обязаны уплачивать страховые взносы. За этими пределами они могут страховаться на добровольных началах или не страховаться вовсе. Государственное социальное страхование имеет своим объектом все население в целом или отдельные социальные группы, выделенные по критериям наличия социальных рисков. Условия государственного социального страхования устанавливаются законодательными и нормативными актами и носят обязательный характер.

Управление фондами государственного социального страхования осуществляется специальными государственными финансово-кредитными учреждениями, создаваемыми при органах законодательной или исполнительной власти.

Таким образом, наблюдается определенное сходство системы социального страхования с той, которая существовала в начале ХХ в.

2. АНАЛИЗ РЫНКА СТРАХОВАНИЯ В ЗАРУБЕЖНЫХ СТРАНАХ

социальный страхование трудоспособность обеспечение

Рынок страхования, страховой рынок — часть финансового рынка, на котором предлагаются услуги по страхованию.

На рынке страховых услуг происходит два вида взаимодействия: 1) взаимодействие участников рынка между собой (составляет внутреннюю структуру

взаимодействие участников рынка с внешним окружением (составляет структуру внешнего окружения страхового рынка).

Внутренняя структура страхового рынка включает в себя:

- продукты страхования;

- систему организации спроса на страховые услуги и продажи этих услуг;

- расценки на страховые услуги;

- инфраструктуру страховщиков;

- материальные ресурсы страховщиков;

- финансовые ресурсы страховщиков;

- трудовые ресурсы страховщиков.

Внешнее окружение — это те явления, факторы, которые находятся вне рынка страховых услуг и при этом оказывают на него влияние. Внешнее окружение включает в себя:

- управляемые элементы (т.е. явления и факторы, на которые страховщики могут оказывать влияние);

- неуправляемые элементы (т.е.

явления и факторы, на которые страховщики не могут оказывать влияние).

Управляемые элементы внешнего окружения включают в себя:

- спрос на страховые услуги;

- конкуренцию;

- новшества в методике оказания страховых услуг, ноу-хау.

Основным элементом, на который пытаются влиять страховщики, является конкуренция. В Российской Федерации действует специальный закон «О защите конкуренции», который устанавливает критерии справедливой конкуренции на рынке страховых услуг. Важное значение для рынка страховых услуг имеет государственное регулирование страховой деятельности, которое предполагает обязательное лицензирование, контроль за обеспечением финансовой устойчивости страховых организаций. Страховые компании сталкиваются с тремя видами конкуренции:

- конкуренция между страховыми компаниями;

- конкуренция между страховыми компаниями и нефинансовыми учреждениями;

- конкуренция между страховыми компаниями и финансово-кредитными учреждениями.

Страховые компании пытаются влиять на конкуренцию следующими способами:

- повышением уровня качества страховых услуг и привлекательности страховых договоров для покупателей страховых услуг;

- повышением уровня сервиса, качества обслуживания покупателей страховых услуг.

Неуправляемые элементы внешнего окружения включают в себя:

- научно-технический прогресс и его последствия;

- политику и действия государства;

- экономическую ситуацию в стране (уровень жизни населения, валютный курс и т.д.);

социально-этнические факторы (национальные особенности потенциальных покупателей страховых услуг, их стереотипы в отношении такой сферы, как

структуру мирового рынка страховых слуг.

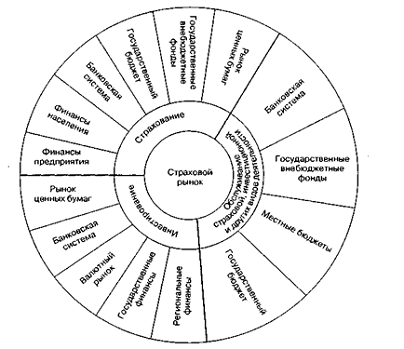

Страхование возникло и развивалось как осознанная объективная потребность человека и общества в защите от случайных опасностей. Потребность в страховой защите носит всеобщий характер, она охватывает все фазы общественного воспроизводства, все звенья социально-экономической системы общества, всех хозяйствующих субъектов и все население. Страховой рынок не только способствует развитию общественного воспроизводства, но и активно воздействует через страховой фонд на финансовые потоки в народном хозяйстве.

Рис.1. Место страхового рынка в финансовой системе.

Его положение обусловлено двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что и приводит к образованию страхового рынка в социально-экономической системе общества. С другой — денежная форма обеспечения страховой защиты связывает этот рынок с общим финансовым рынком.

Объективная потребность в страховании предопределяет непосредственную связь страхового рынка с финансами предприятий, населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты выступают как страхователи и потребители страховых продуктов. Специфические отношения складываются между страховым рынком и государственным бюджетом и государственными внебюджетными фондами, что связано с организацией обязательного страхования.

Устойчивые финансовые отношения имеет страховой рынок с рынком ценных бумаг, банковской системой, валютным рынком, государственными и региональными финансами, где страховые организации размещают страховые резервы и другие инвестиционные ресурсы.

Функционирование страхового рынка происходит в рамках финансовой системы, как на партнерской основе, так и в условиях конкуренции. Это касается конкурентной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Если страховой рынок, например, предлагает страховые продукты по страхованию жизни, то банки — депозиты, фондовый рынок — ценные бумаги и т.д.

Страховые компании составляют основу институциональной структуры страхового рынка. С финансовой точки зрения они являются формой выражения, существования страхового фонда. Страховые компании подразделяются:

- по форме собственности (принадлежности) — на частные и публично-правовые, акционерные (корпоративные), взаимные, государственные;

- по характеру выполняемых операций — на специализированные (страхование жизни, медицинское и иные виды страхования), универсальные и перестраховочные;

- по зоне обслуживания — на местные, региональные, национальные и международные (транснациональные);

- по величине уставного капитала и объему поступления страховых платежей, а также другим технико-экономическим показателям, определяющим их место на страховом рынке, — на крупные, средние и мелкие.

В ряде зарубежных стран деятельность универсальных страховых компаний запрещена законом, и все компании подразделяются на компании, занимающиеся страхованием жизни (life insurance), и компании, занимающиеся иными видами страхования (non-life).

Редакция Закона о страховании от 10.12.03 г. №172-ФЗ также предусматривает разделение российских компаний на занимающихся страхованием жизни и занимающихся иными видами страхования.

Вместе с тем данная классификация весьма условна, так как отдельные страховые компании предоставляют значительно больший перечень страховых услуг, чем это заявлено в их названии. На практике наблюдается тенденция к ликвидации узкой специализации в страховой деятельности. Одновременно на рынок страховых услуг активно вторгаются банковские, биржевые и иные структуры. Компании по страхованию жизни обладают большими финансовыми ресурсами по сравнению со всеми прочими страховщиками. Именно этим, в частности, обусловлена их активная роль на рынке ценных бумаг американских промышленных корпораций. Многие американские компании по страхованию жизни существуют в форме обществ взаимного страхования.

Страховая компания может включать кроме головного офиса (дирекции) различные по уровню самостоятельности и совершаемым операциям подразделения, в том числе дочерние компании.

Представительство страховой компании занимается, как правило, рекламой, репрезентативными функциями, поиском клиентов в интересах страховщика в данном регионе или в другой стране, но не ведет коммерческую деятельность.

Агентству страховой компании разрешено выполнять все функции представительства и определенные страховые операции — заключение и обслуживание договоров страхования.

Филиал страховой компании является обособленным подразделением страховщика без права юридического лица. Он проводит все операции страхования в пределах предоставленных ему полномочий. Результаты работы филиала отражаются в консолидированном балансе страховой компании. Важным звеном страхового рынка выступает система государственного регулирования, необходимость которого связана в первую очередь с защитой прав и интересов страхователей, предотвращением их финансовых потерь вследствие неплатежеспособности страховой организации. Таким образом, структуру страхового рынка можно охарактеризовать в институциональном, территориальном и отраслевом аспектах. В отраслевом аспекте страховой рынок делится по отраслям и отдельным видам страхования, каждый из которых в свою очередь можно разделить на обособленные сегменты. Сравнивая современное состояние рынков страхования России и развитых стран, следует отметить, что, несмотря на предпринимаемые в последние годы усилия, отечественный значительно отстает от страховых рынков экономически развитых стран. Российская продуктовая линейка в страховании существенно короче ее зарубежных аналогов. В конце прошлого века в России существовало около 60 видов страхования, тогда как в Европе — около 500, а в США — до 3000 видов. Сейчас российские страховщики уже гораздо больше предоставляют своих услуг и продуктов, но по-прежнему отстают от развитых стран.

2.2 ДИНАМИКА ОСНОВНЫХ ПОКАЗАТЕЛЕЙ РАЗВИТИЯ СОЦИАЛЬНОГО СТРАХОВАНИЯ В ЗАРУБЕЖНЫХ СТРАНАХ

Начиная со второй половины ХХ века рынки страхования различных стран стали активно развиваться в направлении создания единого международного страхового пространства. Эта тенденция интеграции национальных страховых рынков затронула все сферы страхового бизнеса. Рассмотрим это развитие на примере 3 стран: США, Германии и Великобритании.

США. Американский страховой бизнес отличается огромным размахом и не имеет себе равных в мире. Американские страховые монополии контролируют примерно 50% всего страхового рынка индустриально развитых стран мира. В США работает свыше 8000 компаний имущественного страхования и около 2000 компаний

Каждый штат имеет свое страховое законодательство и свой регулирующий орган (надзор).

Единого федерального Закона о страховании и единого федерального органа по надзору за страховой деятельностью нет.

Каждый штат выдвигает свои требования к минимальному уровню капитала, видам предлагаемого страхования, проводит ревизию подконтрольных страховых компаний, осуществляет общее регулирование страховой деятельности путем выдачи лицензии брокерам, агентам и самим страховым компаниям.

В США имеются два типа страховых компаний: акционерные общества и общества взаимного страхования. Государственных страховых фирм не существует. Акции акционерных обществ может приобрести как физическое, так и юридическое лицо.

Исторически же в США страховые компании в основном были компаниями взаимного страхования, по размеру они традиционно меньше акционерных обществ.

Страховые компании осуществляют три типа страхования:

- бекифиты (страхование жизни и здоровья, медицинское, пенсии, сберегательное и т.д.);

- коммерческое (широкий спектр);

- личное (подразумевается страхование строений, автомобилей и другого имущества граждан).

Законодательно предусмотрена специализация страховых компаний на проведении операций по страхованию жизни и имущества. Активы всех страховых компаний составляют примерно 1,6 трлн. долл. В среднем активы одной компании составляют 950 млн. долл., а на 12 крупнейших компаний приходится 45 млрд. долл.

Страховая индустрия в США является единственной, которая не подпадает под антимонопольное законодательство.

Деятельность всех страховщиков США тщательно анализируется тремя консалтинговыми компаниями: А.М.Best, Moody S, Standart&Poors, которые занимаются анализом состояния страховых фирм и ежеквартально издают каталоги по их работе. Они публикуют в печати официальные рейтинги страховых компаний по надежности для клиента и данные по состоянию их платежеспособности.

Отдельные компании, особенно брокерские, имеют специальные подразделения по анализу деятельности других компаний. При этом основными факторами, по которым производится анализ, являются: финансовое положение; выплаты по искам и уровень сервиса; безопасность и предотвращение потерь; гибкость в работе компании; стоимость услуг (минимальные тарифные ставки).

Уровень потерь, доходы и коэффициент прибыли по инвестициям, и уровень дебиторской задолженности считаются критериями эффективности работы

В США широко используется электронный банк данных по всем страховым компаниям, что дает возможность распределить компании по риску, размерам премии и т.д.

Одной из важнейших особенностей крупнейших компаний США по страхованию жизни является то обстоятельство, что в силу высокого авторитета страховых компаний в их управление передаются многомиллиардные средства, принадлежащие различным пенсионным фондам. Задача страховых обществ в этом случае — путем разумной инвестиционной политики обеспечить сохранность и прирост доверенных средств. За управление этими средствами страховые компании взимают комиссионное вознаграждение. И даже умеренные размеры — 0,1% от взятых в управление сумм приносят миллионные доходы.

Однако еще важнее другое: огромные инвестиционные ресурсы превращают страховые компании в один из влиятельных внешних центров финансового контроля по отношению к промышленным корпорациям.

Следует отметить, что в США все виды имущественного страхования юридически добровольны. Однако сложившаяся практика в ряде причин, по которым страхование отдельных видов рисков является общественной необходимостью, нередко приводит к тому, что заключение договоров страхования становится необходимостью.

Следует отметить, что страховой рынок в США (в отличие от российского страхового рынка) сформирован окончательно. Страховая система США является одной из лучших в мире это видно из различных показателей (например, по выплате страховых премий США занимают 1-е место в мире).

Великобритания. Страховой бизнес Великобритании на протяжении многих лет концентрируется в Лондоне как мировом финансовом центре. Крупнейший Лондонский страховой рынок обслуживает финансовые потоки ряда стран и компаний. Авторитет Лондонского международного страхового рынка отражается на значительный кадровый потенциал специалистов страхового дела, высокоразвитую инфраструктуру рынка, а также присутствие здесь широко известной за пределами Великобритании страховой корпорации «Ллойд». В Лондоне расположены представительства или дочерние структуры всех крупнейших страховых компаний мира. Здесь сконцентрированы также центральные офисы всех крупнейших международных страховых и перестраховочных брокеров. Работает старейшее (основано в 1760 году) и наиболее авторитетное классификационное общество — Регистр судоходства «Ллойд». В Лондоне расположены штаб-квартиры ряда международных страховых организаций, а также некоторые структуры национального страхового рынка, деятельность которых носит международный характер.

Функции органа государственного страхового надзора в Великобритании возложены на Департамент торговли и промышленности (Department of Trade and Industry, DTI), который возглавляется Государственным секретарем по торговле и промышленности. На практике повседневный страховой надзор осуществляет Страховой отдел Департамента торговли и промышленности.

Страховые компании и физические лица не вправе заниматься страховым бизнесом в Великобритании до тех пор пока, не получат лицензию DTI. Исключение из общего правила применяется в отношении членов страховой корпорации «Ллойд», дружеских обществ и профсоюзов, осуществляющих страхование своих членов на время забастовок. В отношении членов страховой корпорации «Ллойд» вопросы лицензирования переданы в компетенцию высшего органа этой организации (Council of Lloydis).

Особая структура английского страхового рынка — Управление по защите страхователей (Policyholders Protection Board), которое было создано в соответствии с Законом о защите прав страхователей 1975 г. (Policyholders Protection Act, 1975).

Кроме того, указанный закон обеспечил необходимые условия для создания особого компенсационного фонда страхователям, который формируется за счет денежных отчислений всех страховых компаний, имеющих лицензии и осуществляющих страховые операции в Великобритании. Уровень отчислений в компенсационный фонд основан на величине нетто-страховой премии, собираемой страховщиком по договорам страхования, заключенным с населением. В случае банкротства страховой компании средства компенсационного фонда будут использоваться для компенсации полностью или частично их потерь по договорам обязательного страхования.

Германия. Стержнем системы социального обеспечения в Германии является обязательное социальное страхование. Согласно немецкому трудовому законодательству, работодатель обязан застраховать наемного работника на случай возникновения ряда социальных ущербов. Под термином «социальное страхование» подразумеваются пять видов различных страховых договоров, разработанных социально-трудовыми ведомствами на базе Кодекса социального права:

- государственное медицинское страхование, представляемое государственными медицинскими кассами;

- государственное обязательное страхование на случай возникновения необходимости в уходе по болезни или старости, предоставляемое государственными медицинскими кассами;

- пенсионное страхование, предоставляемое земельными или федеральными страховыми обществами для наемных работников;

- страхование на случай потери работы, предоставляемое федеральным ведомством по труду;

- государственное обязательное страхование от последствий несчастного случая на производстве, предоставляемое союзом предпринимателей одной или родственной отрасли промышленности.

Все частные предприниматели, как мелкие, представляющие фирму в единственном числе и не имеющие наемных работников, так и владельцы крупных предприятий с правом принятия на работу наемных работников, заключают свои социальные страховые договоры самостоятельно. При этом они законодательно освобождаются от двух обязательных социальных страховок — страхование на случай потери работы и пенсионного страхования.

Финансовой основой являются фонды социального страхования. В основе системы лежит принцип «один за всех и все за одного». Речь идет о взаимопомощи застрахованных, об объединении людей, подвергшихся определенному риску; распределив нагрузку равномерно на всех, они хотят ограничить тяжесть возможных последствий для отдельного человека. Своими взносами они совместно финансируют страховые услуги и тем самым приобретают право на получение услуг при наступлении страхового случая. Размер обязательных взносов зависит от их доходов; пенсия и пособие по безработице (при наступлении страхового случая) зависят от размера их взносов. Выплаты по перечисленным видам страхования производятся по одному принципу с одинаковым объемом услуг для всех застрахованных лиц. Сумма страховых взносов зависит от размера заработной платы наемного работника и определяется процентной ставкой соответствующего страхового фонда.

Что касается совокупной величины налоговой ставки социального страхования, то она зависит от вида выбранной работником больничной кассы и может варьироваться в пределах 43-46% от величины начисленной ему зарплаты.

Страховые взносы выплачиваются совместно наемным работником и его работодателем в равных соотношениях. А вот взносы на страхование от несчастного случая на производстве выплачиваются в полном объеме работодателем. На нем же лежит и ответственность по ежемесячному отчислению всех взносов в больничные кассы, которые перераспределяют поступившие средства в соответствующие социальные фонды и Федеральное агентство по труду.

Социальное страхование в Германии является обязательным и регулируется законом. Отметим, что средства, поступающие в фонды социального страхования за счет взносов, не достаточны для покрытия расходов на выплаты, так что государство регулярно субсидирует сферу обязательного социального страхования весьма крупными суммами.

В Германии страховой рынок находится под жестким контролем государства.

Его характерная особенность состоит в тесной связи страхового бизнеса с крупным промышленным капиталом. Широко распространено взаимное участие в капитале и управлении. Конкуренция существует в основном на уровне сбытовых сетей. В Германии однозначно доминирует одна страховая компания- «Альянс».

Она забирает 42% страхования жизни и 38% всех других отраслей

До недавнего слияния двух французских страховых компаний «АХА» и «ИАР» «Альянс» был самой крупной страховой компанией в Европе. На втором месте в Германии стоит страховая компания под названием «R+V». Несмотря на отсутствие законодательных ограничений для иностранного капитала, немецкий страховой рынок относительно закрыт. Это связано с психологией населения: немцы предпочитают своих страховщиков.

Страховые услуги традиционные, германские страховые компании не склонны к рискованным экспериментам. Например, Германия — единственная страна в Европе, кроме России, где до сих пор продают смешанные договоры страхования жизни, гарантирующие 100%-ное получение страховой суммы на случай смерти клиента и на случай его доживания до установленного срока.

Таким образом, страхование в разных странах демонстрирует значительное разнообразие форм и приспосабливается к социальным и экономическим условиям жизни населения.

Теперь рассмотрим весь объем страховой премии собранной за 2008 г. во всем мире и сделаем анализ.

Табл.1. Объем страховой премии, собранной во всем мире за 2008 г.

|

Регион |

Объем страховой премии, млн. долл. США |

Темп роста за последний год, % |

Доля мирового рынка |

Премия на одного жителя, долл. США |

Доля страхования в ВВП, % |

|||||

|

Северная Америка |

1345816 |

-3,1 |

31.52 |

3989 |

8,54 |

|||||

|

Латинская Америка |

104933 |

8,4 |

2.46 |

175.8 |

2.53 |

|||||

|

Западная Европа |

1656281 |

-6.9 |

38.79 |

3209 |

8.33 |

|||||

|

Центральная и Восточная Европа |

96919 |

9.0 |

2.27 |

299.2 |

2.79 |

|||||

|

Азия, всего |

933358 |

6.6 |

21.86 |

234.3 |

5.95 |

|||||

|

В том числе Япония и новые индустриальные страны Азии |

675109 |

3.8 |

15.81 |

3173 |

10.41 |

|||||

|

Океания |

77716 |

8.6 |

1.82 |

2271 |

7.02 |

54713 |

4.9 |

1.28 |

55.6 |

3.57 |

|

Всего в мире |

4269737 |

-2.0 |

100,00 |

633.9 |

7.07 |

В 2008 году объём собранной страховой премии всеми страховыми компаниями мира достиг 4,3 трлн долларов США.

Из таблицы 1 видно, что лидерами по сбору страховых премий являются, такие регионы как: Северная Америка и Западная Европа, в основном благодаря признанным лидерам: США и Германия, Франция, Великобритания соответственно. Их доля на мировом рынке 31,52% и 38,79% соответственно. Хотя, необходимо отметить, что их темп роста за последний год снизился по сравнению с другими регионами, у которых наблюдается прирост. Северная Америка минус 3,1%, Западная Европа минус 6,9%. По этому показателю наибольший прогресс у стран Центральной и Восточной Европы +9%, Океании +8,6% и Латинской Америки +8,4%.

Самым отстающим регионом по всем показателям, является Африка. Доля на мировом рынке этого региона всего лишь 1,28%. Доля страхования в ВВП 3,57%.

Мировыми лидерами по развитию страхования являются высокоразвитые страны. Ниже приведена таблица по некоторым из них.

Табл.2. Объем собранной премии по некоторым странам.

|

Страна |

Объем собираемой премии на одного жителя, долл. США |

В том числе страхование жизни, долл. США |

Общий объем собранной премии, млн. долл. США |

|

Ирландия |

7171 |

5734 |

60693 |

|

Великобритания |

7114 |

5731 |

463686 |

|

Нидерланды |

6263 |

2192 |

102831 |

|

Швейцария |

5741 |

3159 |

43580 |

|

Дания |

5103 |

3381 |

27771 |

|

Франция |

4178 |

2928 |

268900 |

|

Бельгия |

4132 |

2973 |

45841 |

|

США |

4086 |

1922 |

1229668 |

|

Финляндия |

3906 |

3093 |

20535 |

|

Швеция |

3705 |

2640 |

33646 |

|

Норвегия |

3370 |

2439 |

19412 |

|

Япония |

3320 |

2584 |

424832 |

|

Канада |

3054 |

100398 |

|

|

Австралия |

3002 |

1674 |

62233 |

|

Германия |

2662 |

1234 |

222825 |

|

Южная Корея |

2384 |

1657 |

116990 |

|

Россия |

209 |

6,1 |

29846 |

|

Бразилия |

202 |

95 |

30786 |

|

Китай |

69,6 |

44,2 |

92487 |

|

Индия |

46,6 |

40,4 |

54375 |

Все страны, о которых велась речь выше, представлены в таблице, из которой видно, что действительно мировыми лидерами являются развитые страны, а уже за ними идут развивающиеся. Россия отстает во многих показателях, а это значит, что нашему обществу и нашей системе социально страхования есть куда развиваться и двигаться.

В зарубежных странах страхование возникло раньше, и поэтому оно быстрее развивалось именно там. В каждой стране можно выделить свои плюсы и минусы социально страхования: у кого то оно акцентировано на своих граждан, у кого то на привлечение средств других государств.

Ясно одно, что в развитых странах система социального страхования продумана, и каждый раз в нее вносятся дополнения в связи с различными изменениями (например, меняется сам рынок или происходят какие-то социально-политические процессы в обществе).

Другое дело обстоит, например, в таком регионе как Африка. Здесь конечно тоже есть развитые страны, такие как ЮАР или Египет, но их единицы. В основном здесь беднейшие страны по своему развитию и социальному статусу, и, конечно же, здесь не до развития страхования. В таких странах применяется опыт взаимного страхования, который уже давно прошли развитые страны.

Зарубежный опыт развитых стран с развитой социальной системой, безусловно, будет полезен российским страховщикам. Но набираться его нужно осторожно, учитывая все отрицательные стороны и последствия.

Не стоит также забывать и о том, что наша социальная система не так хорошо развита и что наше общество, практически всегда опасается чего-то нового. Учитывая все эти факторы российским страховщикам по силам стать в один ряд с ведущими лидерами, но на это, безусловно, понадобится время.

Глобализация производства и потребления означает вхождение всех стран с учетом достигнутого экономического, научно-технического, финансового потенциала в мировое хозяйство, их интеграцию и взаимодействие, постепенное снятие границ между национальными хозяйственными комплексами и образование на этой основе глобального экономического пространства. Этот процесс резко усиливает роль политических и экономических межгосударственных институтов, таких, как Всемирная торговая организация.

Можно указать несколько основных причин глобализации:

) изменение политической карты мира в связи с появлением политически независимых, но экономически связанных с бывшими метрополиями государств в Африке, Юго-Восточной Азии, Латинской Америке;

) прекращение открытой конфронтации Западного и Восточного блоков;

) развал СССР и переориентация части образовавшихся в результате независимых государств на США и его союзников;

) переход России, других постсоветских и постсоциалистических стран к рыночной экономике;

) качественное изменение научно-технической революции и формирование новых способов информационного общения;

) усиление финансовой мощи и как следствие структурообразующей роли транснациональных корпораций в мировом хозяйстве;

) снижение межгосударственных барьеров на путях капитала, товара, рабочей силы;

) продолжающееся на фоне технологического отставания развивающихся стран от стран-лидеров международное разделение труда, особенно в части добычи сырья и его переработки.

Отмеченные процессы глобализации в полной мере затрагивают и мировой рынок страхования, являющийся важным элементом современной мировой экономики. Сама специфика страхования, связанная с перераспределением рисков среди страховых и перестраховочных компаний, способствует этому.

Мировое страховое хозяйство представляет собой совокупность общественных отношений в области страхования, связанных с производством, распределением, продажей и потреблением страховых услуг. Глобализация мирового страхового рынка представляет собой процесс стирания законодательных и экономических барьеров между национальными страховыми хозяйствами, происходящий под влиянием изменений в мировой экономике, и имеет в качестве конечной цели формирование глобального

Одним из признаков глобализации является наблюдаемый процесс поглощения национальных страховщиков. В 1998 г. Citibank был приобретен страховой компанией «Trevelers» (США) за $73 млрд, а финансовая группа «Berkshire Hathaway» (США) купила перестраховочную компанию «General Re» (США).

В Венгрии практически все страховые компании являются иностранными по месту регистрации и происхождению капитала.

Подобный процесс концентрации идет и среди страховых брокеров. Американский страховой брокер «Marsh & McLennan» приобрел двух английских брокеров «Sedjwick» и «Jonson & Higgins», а другой крупнейший американский брокер AON — шесть европейских брокеров в течение 3-4 лет. «Marsh & McLennan» и AON контролируют около 70% мировой страховой премии, размещаемой через брокеров.

Развитие современных технологий в области телекоммуникаций оказывает значительное влияние на мировой страховой рынок, предоставляя, с одной стороны, непосредственный доступ к потребителю, в том числе и в других странах, а с другой стороны, формируя спрос на появление новых страховых услуг, предоставляющих защиту от несанкционированного доступа к электронной информации.

В середине 1980-х гг. доля страхового рынка США составляла 50% мирового рынка, доля европейских стран — 26%, стран Азии — менее 20%. На рубеже веков доли каждого из этих участников сравнялись и составляют около 32%. Динамика развития мирового страхового рынка показывает, что доля США будет и дальше снижаться за счет увеличения долей стран Центральной и Восточной Европы и Латинской Америки.

Потребность в социальном страховании возникает на определенном историческом этапе экономического и социального развития общества. Анализ истории развития социального страхования в России показал, что его формы и задачи меняются в соответствии с социально-политической и экономической ситуацией в обществе. Это относится в равной степени и к нынешнему переходному этапу развития страны.

В настоящее время, скорее всего, невозможно разработать такую модель социального страхования, которая могла бы быть применима в будущем российском обществе. По всей видимости, сегодня можно говорить только о модели социального страхования переходного периода, четко указывая границы ее использования и возможности. Это не временная модель, а модель, которая должна соответствовать именно данному отрезку времени и решать свои специфические задачи. При этом ни зарубежный, ни отечественный опыт не может быть использован, по крайней мере, в полной степени, поскольку каждая страна всегда находится в уникальной ситуации и поэтому строит свою собственную, в большей или меньшей степени отличную от других стран, систему социального страхования.

Можно сделать вывод, что государственное социальное страхование — объективная необходимость. На определенном этапе развития общество берет под свою защиту лиц, которые в силу некоторых причин не могут трудиться и получать оплату за труд.

Обоснованная система социального страхования — одна из предпосылок обеспечения социальной справедливости, создания и поддержания политической стабильности.

Система социального страхования все более активно используется как высокоэффективный механизм социальной защиты всех граждан независимо от взносов или продолжительности их трудового стажа, хотя эти факторы продолжают играть заметную роль при определении размеров отдельных пособий, превышающих основной минимум.

Социальное страхование включает обязательное пенсионное страхование, страхование на случай болезни, от несчастных случаев и по безработице. Финансирование выплат осуществляется за счет взносов работодателей, работополучателей и государственных дотаций. Виды страхования отличаются суммами взносов и выплат при наступлении страховых случаев.

Социальное страхование существует в различных видах и зависит от причин потери заработка: страхование от несчастных случаев, на случай болезни, по старости, по инвалидности, страхование материнства, на случай потери кормильца и по безработице. Оно имеет разные формы и соответствующие способы их организации: обязательное, добровольное, а также ряд переходных форм, которые можно определить как «условно обязательное страхование». Страхование может иметь общегосударственный характер, а может быть местным.

Несмотря на усилия и значительные успехи ученых в изучении сущности социального страхования, ряд теоретических вопросов не нашли достаточного отражения в отечественной экономической литературе. В многочисленных научных публикациях встречаются различные определения понятия «социальная защита», подчас противоречащие друг другу, отсутствует единообразие в формулировках, приведенных в энциклопедиях и словарях.

В экономической литературе и в действующем законодательстве нет четкого разграничения сущности понятий «социальное страхование», «социальное обеспечение», «социальная помощь», что создает определенные трудности с определением места социального страхования и социального трудового риска в социальной защите населения.

Поскольку социальная защита подразумевает осуществление действий по ограждению от социальных рисков, то мы уточнили это понятие и определили социальную защиту как систему гарантий и мер по их реализации, направленных на сохранение жизни, здоровья, социального и материального положения граждан в условиях действия соответствующих социальных рисков. Данное определение подразумевает, что социальная защита представляет собой определенную совокупность ее форм, действие которых зависит от характера социального риска, присущего тому или иному страховому событию.

1. Бабич, A.M. Социальное страхование в России и за рубежом / A.M. Бабич, E.H. Егоров, E.H. Жильцов. М.: Изд-во РАГС, 2008.

. Бобков, В.Н. Развитие социального страхования в Российской Федерации / В.Н. Бобков // Общество и экономика. 2005.

. Говашелишвили, Т.А. Социальное страхование: возможности роста и развития / 2003.

. Киселева, К.И. Реформа обязательного социального страхования: единый налог и страховой взнос / К.И. Киселева // 2003.

. Лисичкин В. Проблемы государственной системы социального страхования / В. Лисичкин // Финансовый бизнес. 2004.

. Лупей, H.A. Социальное страхование в России: состояние и проблемы. / 2006.

. Медведева Т. Рынок страховых услуг стратегический сектор экономики / Т. Медведева. — М. «Страховое дело», 2004.

. Роик, В.Д. Основы социального страхования / В.Д. Роик. М.: Анкил, 2005.

. Сулейманова, Г.В. Социальное обеспечение и социальное

. Фильев, В.И. Социальное страхование в России и зарубежных странах / В.И. Фильев. СПб.: 2007.

. www.wikipedia.ru

. www.worldinshurance.com