Управление эффективностью производства и реализации продукции является составной частью управления предприятием в целом. Для решения проблемы снижения издержек производства и повышения эффективности реализации продукции на предприятии должна быть разработана общая концепция (программа), которая должна ежегодно корректироваться с учетом изменившихся на предприятии обстоятельств. Эта программа должна носить комплексный характер, т.е. должна учитывать все факторы, которые влияют на снижение издержек производства и реализацию продукции.

В современных условиях рынок требует производства адресной продукции потребителям, разнообразия выполняемых работ и услуг, обновления товаров по инициативе покупателей, проведения частых закупок ресурсов, планирования наступательных действий против конкурентов, осуществления гибких бюджетов и непредвиденных расходов и т. д. Гибкая производственная политика предприятий или фирм может при планировании входить в конфликт с целями отдельных подразделений и функциональных служб, стремящихся к массовому производству товаров (производственные службы), ограниченному числу видов продукции (конструкторские отделы), постоянным бизнес-планам (плановые службы), стандартизованным сделкам (маркетинговые службы), пассивным действиям против конкурентов (юридические службы).

В процессе планирования производства и продажи продукции должен достигаться компромисс между возможностями выпуска и сбыта товаров, способностью новой продукции замещать старую, расходами на хранение и транспортировку ресурсов, инвестициями и доходами, издержками и прибылью, потенциалом развития и капиталовложениями, освоением новых услуг и риском и т. п. Поэтому в процессе разработки планов производства необходимо выработать общие цели и стимулировать контакты между отдельными подразделениями, привлекать к планированию специалистов, соединяющих воедино технические, маркетинговые и экономические цели, создавать межфункциональные рабочие группы плановиков, разрабатывать комплексные программы развития производства с учетом конкретных задач каждого подразделения.

Целью данной курсовой работы является проектирование оптимальной формы организации промышленного производства для повышения эффективности производственной деятельности промышленного предприятия.

В соответствии с поставленной целью были определены задачи, подлежащие разработке:

- дать определение производственного процесса;

- раскрыть особенности процесса организации производства и основные принципы организации производственного процесса ;

- дать классификацию типам производств и их технико-экономическую характеристику;

- произвести оценку производственной деятельности ТОО «Полимер» ;

разработать стратегию расширения производственной деятельности ТОО «Полимер»

Сущность, цели и организация процесса аудита в социально трудовой сфере

... его организации, управления и деятельности — главный предмет и объект аудита в трудовой сфере, а сам аудит имеет вид анализа системы социально-трудовых показателей. Необходимость в аудите персонала ... трудовой деятельности качество труда можно применять, перенося его содержание на качество продукции; - аудит производительности труда, цель которого — выяснение степени выполнения производственных ...

Объектом исследования является ТОО «Полимер».

1. Сущность производства и производственной деятельности на предприятии, .1 Определение производственного процесса

Промышленное производство — это сложный процесс превращения сырья, материалов полуфабрикатов и других предметов труда в готовую продукцию, удовлетворяющую потребностям рынка.

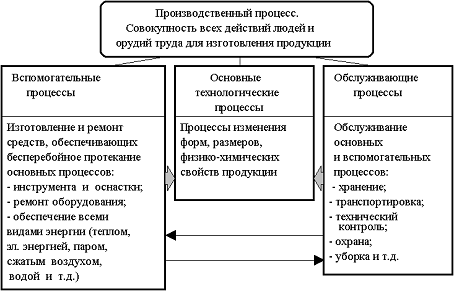

Производственный процесс — это совокупность всех действий людей и орудий труда, необходимых на данном предприятии для изготовления продукции.

Производственный процесс состоит из следующих процессов:

- основные — это технологические процессы, в ходе которых происходят изменения геометрических форм, размеров и физико-химических свойств продукции;

- вспомогательные — это процессы, которые обеспечивают бесперебойное протекание основных процессов (изготовление и ремонт инструментов и оснастки;

- ремонт оборудования;

- обеспечение всеми видами энергий (электроэнергией, теплом, паром, водой, сжатым воздухом и т.д.));

- обслуживающие — это процессы, связанные с обслуживанием как основных, так и вспомогательных процессов и не создающие продукцию (хранение, транспортировка, тех. контроль и т.д.).

В условиях автоматизированного, автоматического и гибкого интегрированного производств вспомогательные и обслуживающие процессы в той или иной степени объединяются с основными и становятся неотъемлемой частью процессов производства продукции, что будет рассмотрено более подробно позже.

Структура производственных процессов показана на рисунке 1.

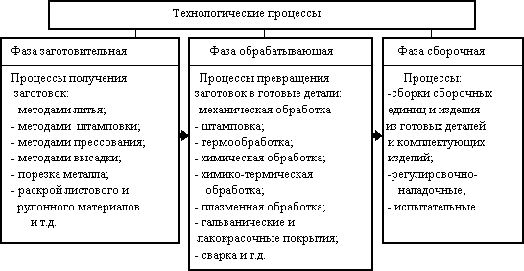

Технологические процессы, в свою очередь делятся на фазы.

Фаза — комплекс работ, выполнение которых характеризует завершение определенной части технологического процесса и связано с переходом предмета труда из одного качественного состояния в другое.

В машиностроении и приборостроении технологические процессы в основном делятся на три фазы:

- заготовительная;

- обрабатывающая;

- сборочная.

Фазная структура технологических процессов представлена на рисунке 2.

Технологический процесс состоит из последовательно выполняемых над данным предметом труда технологических действий — операций.

Операция — часть технологического процесса, выполняемая на одном рабочем месте (станке, стенде, агрегате и т.д.), состоящая из ряда действий над каждым предметом труда или группой совместно обрабатываемых предметов.

Рисунок 1 — Структура производственных процессов

Операции, которые не ведут к изменению геометрических форм, размеров, физико-химических свойств предметов труда, относятся не к технологическим операциям (транспортные, погрузочно-разгрузочные, контрольные, испытательные, комплектовочные и др.).

Организация коллективного труда в старшей группе

... двух--четырех. В организации коллективного труда детей выделяются три последовательных этапа: распределение предстоящей работы между участниками, процесс выполнения задания детьми, обсуждение результатов ... на товарищей вполне доступны детям старшего дошкольного возраста. Таким образом, с целью осуществления регуляции совместной деятельности детей воспитатель использует следующие методические ...

Рисунок 2 — Фазная структура технологических процессов

Операции различаются также в зависимости от применяемых средств труда:

- ручные, выполняемые без применения машин, механизмов и механизированного инструмента;

- машинно-ручные — выполняются с помощью машин или ручного инструмента при непрерывном участии рабочего;

- машинные — выполняемые на станках, установках, агрегатах при ограниченном участии рабочего (например, установка, закрепление, пуск и остановка станка, раскрепление и снятие детали).

Остальное выполняет станок.

автоматизированные — выполняются на автоматическом оборудовании или автоматических линиях.

Аппаратурные процессы характеризуются выполнением машинных и автоматических операций в специальных агрегатах (печах, установках, ваннах и т.д.).

1.2 Процесс организации производства и основные принципы организации производственного процесса

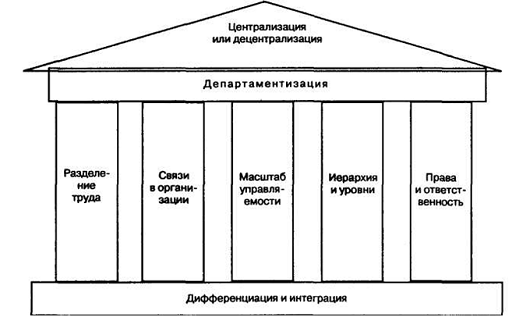

Проектирование организации можно сравнить со строительством «организационного здания». Первым элементом в этом процессе будет решение о количестве и функциональной принадлежности «помещений» в этом «здании», вторым — решение о группировании «помещений» в связи с задачами по их использованию, третьим — решение о соединении частей «здания», четвертым — решение о размерах этих частей и т.п. (рисунок 3).

Рисунок 3 — Элементы построения «организационного здания»

При проектировании организационного здания руководителям полезно помнить слова С. Паркинсона: «Наука доказала, что административное здание может достичь совершенства только к тому времени, когда учреждение приходит в упадок».

Первая касается той идеологии управления, которой придерживается высшее руководство. Ценности и принципы, лежащие в ее основе, могут решающим образом повлиять на такие элементы проектирования организации, как развитие горизонтальных связей, масштаб управляемости, количество уровней иерархии, звенность организационной системы, централизацию и де-централизацию. Так, например, приверженность высшего руководства централизации при проектировании организации приводит к установлению в ней многоуровневой иерархии, доминированию Bepтикальных связей над горизонтальными, созданию контролирующих и подобных им подразделений.

Вторая область стратегического выбора имеет отношение к тому, какие потребители будут обслуживаться организацией. Если у организации имеются индивидуальные и «организованные» потребители, то эта двойственность должна найти отражение при ее проектировании во всех элементах. Так, предприятие, производящее машины и оборудование и товары народного потребления одновременна не может сужать свою структуру только до обслуживания промышленных потребителей. Игнорирование данного факта в условиях казахстанской действительности большинством оборонных и машинно-строительных предприятий нередко делает их противниками проведения конверсии.

Переход организации от стратегии, ориентированной на изготовление продукции, к стратегии, ориентированной на удовлетворение потребностей клиентов, требует от нее радикального перепроектирования и изменения основ своей деятельности. Структурная и властная схемы такой организации, образно говоря, должны быть перевернуты «с ног на голову» (рисунок 4).

Рисунок 4 — Влияние ориентации на потребителя на проектирование организации

Третье в стратегическом выборе — это рынки сбыта и территориальное размещение производства. Выход компании с целью размещения производства или продажи продукции за рамки национальных границ потребует учета при проектировании ее организационной системы, учета фактора интернационализации и глобализации в бизнесе. Естественно, это сделает структуру организации более громоздкой и сложной, о чем свидетельствует опыт многонациональных и транснациональных корпораций. Однако это возникающее в данном случае дублирование структурных подразделений на разных уровнях и усложнение связей между последними является необходимым, если организация хочет сохранить себя как единое целое на международной арене.

Влияние стратегий на дизайн организации может быть проиллюстрировано следующей схемой (рисунок 5).

Рисунок 5 — Влияние стратегий на организационную эволюцию (по Гелбрейту и Нотансону)

Принципы — это исходные положения, на основе которых осуществляются построение, функционирование и развитие производственного процесса.

Соблюдение принципов организации производственного процесса — одно из основополагающих условий эффективности деятельности предприятия.

Основные принципы организации производственного процесса и их содержание приведены в таблице 1.

Таблица 1 — Основные принципы организации производственного процесса

|

№ п/п |

Принципы |

Основные положения |

|

1 |

Принцип пропорциональности |

Пропорциональная производительность в единицу времени всех производственных подразделений предприятия (цехов, участков) и отдельных рабочих мест. |

|

2 |

Принцип дифференциации |

Разделение производственного процесса изготовления одноименных изделий между отдельными подразделениями предприятия (например, создание производственных участков или цехов по технологическому или предметному признаку) |

|

3 |

Принцип комбинирования |

Объединение всех или части разнохарактерных процессов по изготовлению определенного вида изделия в пределах одного участка, цеха, производства |

|

4 |

Принцип концентрации |

Сосредоточение выполнения определенных производственных операций по изготовлению технологически однородной продукции или выполнению функционально однородных работ на отдельных участках, рабочих местах, в цехах и производствах предприятия |

|

5 |

Принцип специализации |

Формы разделения труда на предприятии, в цехе. Закрепление за каждым подразделением предприятия ограниченной номенклатуры работ, операций деталей или изделий |

|

6 |

Принцип универсализации |

Противоположен принципу специализации. Каждое рабочее место или производственное подразделение занято изготовлением изделий и деталей широкого ассортимента или выполнением различных производственных операций |

|

7 |

Принцип стандартизации |

Под принципом стандартизации в организации производственного процесса понимают разработку, установление и применение однообразных условий, обеспечивающих наилучшее его протекание |

|

8 |

Принцип параллельности |

Одновременное выполнение технологического процесса на всех или некоторых его операциях. Реализация принципа существенно сокращает производственный цикл изготовления изделия |

|

9 |

Принцип прямоточности |

Требование прямолинейного движения предметов труда по ходу технологического процесса, то есть по кратчайшему пути прохождения изделием всех фаз производственного процесса без возвратов в его движении |

|

10 |

Принцип непрерывности |

Сведение к минимуму всех перерывов в процессе производства конкретного изделия |

|

11 |

Принцип ритмичности |

Выпуск в равные промежутки времени равного количества изделий |

|

12 |

Принцип автоматичности |

Максимально возможное и экономически целесообразное освобождение рабочего от затрат ручного труда на основе применения автоматического оборудования |

|

13 |

Принцип соответствия форм производственного процесса его технико-экономическому содержанию |

Формирование производственной структуры предприятия с учетом особенности производства и условий его протекания, дающую наилучшие экономические показатели |

Экономическая эффективность рациональной организации производственного процесса выражается в сокращении длительности производственного цикла изделий, в снижении издержек на производство продукции, улучшении использования основных производственных фондов и увеличении оборачиваемости оборотных средств.

1.3 Типы производств и их технико-экономическая характеристика

Тип производства — совокупность его организованных, технических и экономических особенностей.

Тип производства определяется следующими факторами:

- номенклатурой выпускаемых изделий;

- объемом выпуска;

- степенью постоянства номенклатуры выпускаемых изделий;

- характером загрузки рабочих мест.

В зависимости от уровня концентрации и специализации различают три типа производств:

- единичное;

- серийное;

- массовое.

По типам производства классифицируются предприятия, участки и отдельные рабочие места.

Тип производства предприятия определяется типом производства ведущего цеха, а тип производства цеха — характеристикой участка, где выполняются наиболее ответственные операции и сосредоточена основная часть производственных фондов.

Отнесение завода к тому или иному типу производства носит условный характер, поскольку на предприятии и даже в отдельных цехах может иметь место сочетание различных типов производства.

Единичное производство характеризуется широкой номенклатурой изготовляемых изделий, малым объемом их выпуска, выполнением на каждом рабочем месте весьма разнообразных операций.

В серийном производстве изготовляется относительно ограниченная номенклатура изделий (партиями).

За одним рабочим местом, как правило, закреплены несколько операций.

Массовое производство характеризуется узкой номенклатурой и большим объемом выпуска изделий, непрерывно изготовляемых в течение продолжительного времени на узкоспециализированных рабочих местах.

Тип производства оказывает решающее значение на особенности организации производства, его экономические показатели, структуру себестоимости (в единичном высока доля живого труда, а в массовом — затраты на ремонтно-эксплуатационные нужды и содержание оборудования), разный уровень оснащенности.

Сравнение по факторам типов производств приведено в таблице 2.

Таблица 2 — Характеристики типов производств

|

№ п/п |

Факторы |

Тип производства |

||

|

единичное |

серийное |

массовое |

||

|

1 |

Номенклатура изготавливаемых изделий |

Большая |

Ограниченная |

Малая |

|

2 |

Постоянство номенклатуры |

Отсутствует |

Имеется |

Имеется |

|

3 |

Объем выпуска |

Малый |

Средний |

Большой |

|

4 |

Закрепление операций за рабочими местами |

Отсутствует |

Частичное |

Полное |

|

5 |

Применяемое оборудование |

Универсальное |

Универсальное +специальное (частично) |

В основном специальное |

|

6 |

Применяемые |

Универсальные |

Универсальные +специальные |

В основном специальные |

|

7 |

Квалификация рабочих |

Высокая |

Средняя |

В основном низкая |

|

8 |

Себестоимость продукции |

Высокая |

Средняя |

Низкая |

|

9 |

Производственная специализация цехов и участков |

Технологическая |

Смешанная |

Предметная |

Единичный метод организации производства предполагает изготовление продукции в единичных экземплярах или небольшими неповторяющимися партиями. Он применяется при изготовлении сложного уникального оборудования (прокатные станы, турбины и т.д.), специальной оснастки, в опытном производстве, при выполнении отдельных видов ремонтов и т.п.

Отличительными особенностями единичного метода организации производства являются:

- большая неповторяющаяся номенклатура продукции;

- использование универсального оборудования и специальной оснастки;

- расположение оборудования по группам однотипных станков;

- разработка укрупненной технологии;

- использование рабочих с широкой специализацией высокой квалификации;

- значительный удельный вес работ с использованием ручного труда;

- сложная система организации материально-технического обеспечения, создающая большие запасы незавершенного производства, а также на складе;

- и как результат предыдущих характеристик высокие затраты на производство и реализацию продукции, низкие оборачиваемость оборотных средств и уровень использования оборудования.

Направлениями повышения эффективности единичного метода организации производства являются развитие стандартизации, унификация деталей и узлов, внедрение групповых методов обработки.

Метод групповой организации производства применяется в случае ограниченной номенклатуры конструктивно и технологически однородных изделий, изготовляемых повторяющимися партиями. Суть метода состоит в сосредоточении на участке различных видов технологического оборудования для обработки группы деталей по унифицированному технологическому процессу.

Характерными признаками такой организации производства являются: подетальная специализация производственных подразделений; запуск деталей в производство партиями по специально разрабатываемым графикам; параллельно-последовательное прохождение партий деталей по операциям; выполнение на участках (в цехах) технологически завершенного комплекса работ.

Рассмотрим основные этапы организации группового производства.

Конструктивно-технологическая классификация деталей. Несмотря на многообразие и различие конструкций, детали машин имеют много сходных конструктивных, размерных и технологических признаков. Пользуясь определенной системой, можно выявить эти общие признаки и объединить детали в определенные группы. Объединяющими качествами в группе могут быть общность применяемого оборудования и технологического процесса, однотипность оснастки.

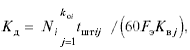

Окончательное комплектование групп деталей, закрепленных за данным участком, осуществляется с учетом трудоемкости и объема их выпуска по показателю относительной трудоемкости Кд:

где Ni — объем выпуска i-й детали в плановом периоде, шт.; koi число операций по технологическому процессу обработки 1-й детали; tшт ij — штучное время обработки i-й детали по j-й операции, мин; Квj — средний коэффициент выполнения норм времени.

Указанный показатель рассчитывается по каждой детали анализируемой совокупности. Установление суммарных показателей для деталей последней ступени классификации обеспечивает синтез их в группы по принятому признаку.

Определение потребности в оборудовании. Необходимо оценить требуемое число единиц оборудования по каждой группе на годовую программу выпуска..

Принятое количество станков устанавливают путем округления полученного значения Spi до целого. При этом допускается 10%-ная перегрузка в расчете на один станок.

Рассчитывают средние коэффициенты загрузки оборудования по группам Кзj и участку в целом Кз.у:

где Sпрj — принятое число станков; h — число групп оборудования на участке.

Для обеспечения экономически целесообразной загрузки ее устанавливают с учетом внутриучастковой, а по уникальным и специальным станкам межучастковой кооперации — путем передачи некоторой части работ с недогруженных станков на станки смежных групп.

Определение числа производственных участков. В соответствии с количеством станков в цехе определяется число создаваемых в нем участков исходя из нормы управляемости для мастеров.

При реорганизации действующих цехов количество организуемых участков можно определить по формуле

![]()

![]()

где Ря — явочное число основных рабочих, чел.; См — режим сменности работы; Ну — норма управляемости для мастера, выражаемая числом обслуживаемых им рабочих мест; Ср — средний разряд работ на участке; Кз.о — среднее число операций, закрепленных за одним рабочим местом участка в течение месяца.

При проектировании новых цехов в связи с отсутствием данных о явочном числе основных рабочих количество участков определяется следующим образом:

![]()

Определение степени замкнутости производственных участков.

На основе анализа конструктивно-технологической классификации и показателей Кд осуществляют отбор и закрепление деталей за участками. Эффективность группового производства определяется степенью замкнутости производственных участков.

Участок является замкнутым, если на нем выполняются все операции по обработке групп деталей (технологическая замкнутость) и станки не загружены выполнением работ по кооперации с других участков (производственная замкнутость).

Количественная оценка степени замкнутости определяется с помощью показателей:

![]()

где Кт.з — коэффициент технологической замкнутости; ТS — трудоемкость изготовления деталей, закрепленных за участком, ч; Твi — время обработки i-й детали за пределами участка, ч; k — число деталей, цикл обработки которых не завершается на данном участке; Кп.з — коэффициент производственной замкнутости; Tni — время обработки i-й детали, изготовляемой на участке по кооперации; m — количество деталей, переданных для обработки на данный участок по межучастковой кооперации.

Интегральный показатель степени замкнутости Кинт рассчитывается по формуле

![]()

При Кинт = 1 применение методов группового производства наиболее эффективно.

Разработка маршрутной карты производственного процесса. Маршрутная карта представляет собой графическое изображение последовательности всех операций, включая перемещение материалов и их ожидание.

Разработка планировки цеха (участка).

Планировка цеха (участка) составляется с учетом общего направления движения материалов. Необходимые данные берут из маршрутной карты производственного процесса. Расстановка оборудования производится по существующим нормативам с максимальным соблюдением прямоточности.

2 Оценка производственной деятельности ТОО «Полимер», .1 Организационно-экономическая характеристика предприятия

ТОО «Полимер» зарегистрировано во второй половине 2002 года. Учредителями выступают физические лица.

Уставный капитал товарищества был внесен в размере 65960 тенге.

Вид деятельности предприятия — производство многослойного листа (ленты) для посуды разового пользования и потребительской тары по ТУ 2245-001-39202613-96.

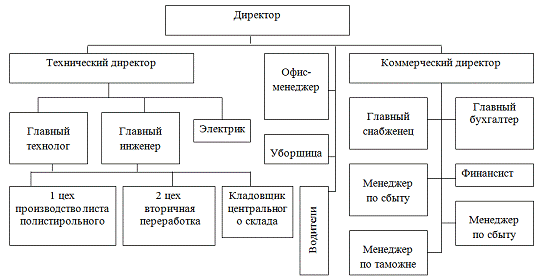

Организационная структура ТОО «Полимер» представлена на рисунке 6. Организационно предприятие разделено на производственную и коммерческую части. Коммерческому директору подчиняются бухгалтерия, службы сбыта и снабжения.

Отдельно на ТОО «Полимер» введена должность менеджера-специалиста по таможенному делу.

Производство предприятия состоит из двух цехов: цех №1 непосредственно производит полистирольный лист, цех №2 — занимается вторичной переработкой отходов первичного производства. Таким образом, производство является безотходным.

Общее количество работников предприятия вместе с административным персоналом составляет 50 человек.

Рассмотрим технологию изготовления полистирольного листа, применяемую на ТОО «Полимер».

Трехслойный лист выпускается на предприятии шириной до 1000мм. Свойства и цвет полимера в каждом из слоев, образующий лист, могут быть подобраны таким образом, чтобы в комплексе обеспечить необходимую прочность, а также высокие санитарные и эстетические требования, предъявляемые к современным упаковочным материалам. Лист трехслойный из термопластов может быть подвергнут дополнительному формованию и использован в качестве посуды разового пользования; а также современной потребительской тары под различные продукты питания.

Оборудование по производству листа закуплено у ТОО НПФ «Пластмодерн» (Украина), основанное в 1996 году на базе ООО «Большевик» (дата основания 1936 год).

Закупочная стоимость оборудования 58 000 долларов США. За изготовление и поставку оборудования и 9800 долларов США — проведение шеф-монтажа. Поставка, монтаж и наладка оборудования произведена в ноябре 2004 года. Балансовая стоимость оборудования равна 14 533 600 тенге

Оборудование представлено линией ЛЛ 63/2 х 32-1000, предназначенной для производства трехслойных листов из термопластов (полистирола и полипропилена, полиэтилен ВД и НД, композиции на их основе) шириной до 1000мм.

Рисунок 6 — Организационная структура управления ТОО «Полимер»

Составляющие оборудования линии ЛЛ 63/2 х 32-1000:

- Экструдер 63 х 30 с бункером — 1 шт;

Экструдер 32 х 25 с бункером — 2 шт,

Фильтр — 3 шт;

- Блок-коллектор — 1 шт;

- Головка плоскощелевая ГП -1090 — 1 шт;

- Устройство приемно-охлаждающее — 1 шт;

- Станция тепловая — 1 шт;

- Станок намоточный — 1 шт;

- Комплект устройств управления — 1 шт.

Экструзионная часть линии состоит из одного экструдера с диаметром шнека 63 мм, и 2 экструдера с диаметром шнека 32 мм. Линия снабжена устройством для продольной резки с измельчителями, благодаря чему осуществляется обрезка и измельчение кромок.

Технологическая схема производства листа из термопластов представлена на рисунке 7.

Рисунок 7 — Технологическая схема производства листа из термопластов ТОО «Полимер»

Основным сырьем для производства листа являются термопласты:

- ПНД — полиэтилен низкого давления, ГОСТ 16338-85 марки 277, первого и высшего сортов;

- ПВД — полиэтилен высокого давления, ГОСТ 16337-77 марок 158, 153 первого и высшего сортов;

- ПС — полистирол, марок УПС-0801, ЦСС-550;

- ПП — полипропилен.

Лист может быть изготовлен из любого термопласта, предпочтение отдается полистиролу.

Сырье и готовая продукция не попадает под товары, лицензируемые государством. Однако так как сырье является продукцией импортного производства, то при пересечении таможенной границы Республики Казахстан растамаживается. Ставка пошлины: для ПНД — полиэтилен низкого давления — 10%, ПС — полистирол — 3% от стоимости партии.

Поставщиками сырья для производства листа являются:

- ОАО «Томский нефтехимический комбинат», (г. Томск, РФ);

- «Салаватнефтеоргсинтез», (г. Салават Юлаев, Башкирия);

- ОАО «Казаньнефтеоргсинтез» (г. Казань, РФ);

- ООО «Сибэнергоресурс» (г. Томск, РФ);

- Завод « Полипропилен» (г. Уфа, РФ);

- ОАО « Сибур» (г. Москва, г. Томск, РФ);

- ЗАО «Полимерпак» (г. Омск, РФ);

- ООО «Барс-авто» (г. Омск, РФ);

- ОО «Торговый дом Южполиметалл» (г. Москва, РФ).

Условия транспортировки сырья от всех поставщиков — железнодорожная поставка, DAF граница РФ-РК.

Наибольшее количество поставок приходится на ЗАО «Полимерпак», г. Омск. В некоторые месяцы поставки с этого предприятия достигают 100%. Поставки от других поставщиков находятся на уровне 2-6% от общего уровня закупок предприятия.

Цена реализации полистирольного листа равна 211,16 тенге за кг или 1,43 доллара США с 1 кг. Цена реализации листа сама по себе является конкурентной, и имеется возможность ее повышения в зависимости от стоимости продукции на рынке сбыта. Среднемесячный товарооборот ТОО «Полимер» составляет 8,8 млн. тенге.

2.2 Экономическая оценка эффективности производственной деятельности предприятия

Более сложной по содержанию формой повышения эффективности применения ресурсов является комбинирование факторов производства.

Комбинирование производства является одной из наиболее элективных форм организации производства. Комбинирование аккумулирует экономический эффект, достигаемый концентрацией, специализацией н кооперированием производства.

Суть его состоит в поиске наиболее рационального варианта сочетания факторов путем замещения одного фактора другим. Варьируя факторами производства, предприниматель не просто обеспечивает переход к более эффективному применению ресурса, но и, проявляясь в новых технологиях, обеспечивает поступательный ход общественных производительных сил. В процессе индустриализации экономики комбинирование на основе «принципа замещения» становится определяющим фактором извлечения дохода, а «дух рационализма» пронизывает все содержание предпринимательства и отождествляется с ним.

В то же время было бы непростительным упущением сводить суть комбинирования только к вопросу эффективности использования ресурсов. Предприниматель комбинирует и в сфере более сложных параметров, обеспечивающих устойчивость самой предпринимательской структуры. Когда рыночный механизм по каким-либо причинам: дефицитность ресурсов, нестабильности по ставок, трудности контроля по выполнению обязательств не обеспечивает должного уровня, предприниматель начинает комбинировать с элементами самого механизма. Он изымает отдельные элементы из рыночной сферы и включает их в структуру собственной организации, изменяя характер механизма перераспределения ресурсов. Поэтому содержание функции комбинирования шире «принципа замещения», а само оно может выступать фактором преобразования механизма распределения ресурсов.

Комбинат, обычно, крупное предприятие и, следовательно, пользуется всеми преимуществами концентрации производства, крупномасштабного производства. Комбинат получает эффект от специализации производства, равно как и от кооперирования. Кроме того, комбинаты имеют дополнительный эффект, вытекающий из факта тесного соединения технологически и экономически взаимосвязанных производств.

Источники экономической эффективности комбинирования производства более наглядно видны при рассмотрении по его отдельным формам — вертикальной и горизонтальным.

При вертикальной форме комбинирования производства экономический эффект достигается за счет следующего.

- Образуется экономия на административно-управленческих расходах. Добавляемые при комбинировании производства не увеличивают эти расходы соразмерно, они возрастают незначительно.

- В отдельных отраслях, например, при комбинировании сахаро-песочного, сахаро-рафинадного или кондитерского производства, используется физическое тепло полупродуктов, а значит снижается расход энергии на каждого из этих видов продукции.

Следовательно, одним из важнейших источников экономии при комбинировании производства являются теплоэнергетические ресурсы.

- Значительное снижение расходов обеспечивается на транспортных затратах. Полупродукты обрабатываются на комбинате в едином потоке, без транспортировки с завода на завод, без излишних погрузочно-разгрузочных работ.

- Несомненный эффект обеспечивает используемый при вертикальном комбинировании сам непрерывно-поточный метод производства.

Все вышесказанное хорошо видно на схеме конкретного вертикального комбинирования.

Свекла -> Сахар-песок -> Сахар-рафинад -> Кондитерское изделие

Экономический эффект при горизонтальных формат комбинирования складывается из:

- Экономии на сырьевых ресурсах. Продукт удешевляется по мере утилизации отходов и отбросов. В отраслях пищевой промышленности это весьма эффективно, ибо доля сырья в себестоимости продукции превышает 80 %.

— Снижения затрат на транспортных расходах по перемещению отходов и отбросов. Вне комбинирования на их вывоз тратятся средства, к тому же засоряя окружающую среду или осуществляя дополнительные расходы на их уничтожение. При комбинировании же они перерабатываются на месте их возникновения.

— Сокращения административно-управленческих расходов. При переработке отходов и отбросов на специализированных самостоятельных утильпредприятиях нужен соответствующий штат как общехозяйственный, так и цеховой. При комбинировании же нужен лишь небольшой цеховой штат.

- Достигаемого экологического эффекта.

При комбинировании совместно всеми производствами используются не только объекты вспомогательного производства, как при кооперировании особой фирмы, но и многие объекты основного производства и персонал. Вот почему экономический эффект при рациональном комбинировании кратно превышает достигаемый эффект при кооперировании на совместном использовании части производственного потенциала.

Величина экономического эффекта тем выше, чем больше охват стадий или видов перерабатываемых отходов, но при обязательном условии соблюдения минимально допустимых масштабов производства. Так, при комбинировании по схеме «мука-хлеб», если взять достигаемый эффект за 1,0, то. по схеме «мука-хлеб-макароны» он составит 1,2, а если еще добавить комбикорма из отходов и кондитерские изделия из муки» — 1,5, то есть возрастает в 1,5 раза. То же самое получается и при переработке отходов виноделия, исследованное и проверенное на практике самим автором.

Экономическая эффективность комбинирования производства бесспорна. Однако при сравнении с другими формами и методами организации производства требуется специальная сравнительная расчетная эффективность, как частный вариант определения экономической эффективности инвестиций.

3. Повышение эффективности производственной деятельности ТОО «Полимер», .1 Стратегия расширения производственной деятельности ТОО «Полимер»

производство предприятие пенополиуретан

Проведенное в рамках данной курсовой работы исследование показало, что ТОО «Полимер» относится к узкоспециализированным предприятиям, отрасль деятельность — деконцентрированная. Для повышения эффективности производства было решено расширить сферу производственной деятельности предприятия путем внедрения нового производства, то есть комбинировать существующее производство.

Основное решение при выборе предпринимательского проекта касалось родственности имеющихся видов деятельности или им сопутствующих. То есть предприятие готово вкладывать деньги, но в область, где уже специализируется, такой областью является химическая промышленность, но не требуется огромных капиталовложений.

В связи с вышеизложенным было принято решение о вложении денежных средств в производство эластичного пенополиуретана (поролона).

Таким образом, ТОО «Полимер» заинтересовано в разработке предпринимательского проекта по приобретению и запуску в производство завода по производству эластичного пенополиуретана.

На основании анализа цен на оборудование и его возможностей было выбрано оборудование в базовой комплектации, которое при односменной работе позволяет изготавливать за смену от 10 блоков (70% от максимальной производительности) по 2м3 каждый, т.е. 20 м3 поролона за смену. За месяц (24 рабочих дня) изготавливается 24×10=240 блоков. Максимальная производительность оборудования в стандартной комплектации — 14 блоков за смену.

Требования к производственным помещениям:

минимальная площадь помещения резки (без складов) — 40м2

минимальная высота потолков — 2,8 м.

Анализ рынка сбыта продукции

Рынок сбыта блочного эластичного пенополиуретана (ППУ) достаточно широк — он соответствует требованиям потребителей производящих мягкую мебель , а также в розничную торговлю на нужды населения

Производственные мощности ТОО «Полимер» позволяют производить месячный объем продукции при условии односменной 8-часовой работы в 11,5 тыс. кг. Произведем расчет стоимостного объема реализации пенополиуретана предприятием при его производстве (таблица 3).

Таблица 3 — Расчет товарной продукции ТОО «Полимер» за месяц

|

Объем производства, кг |

Цена за кг, тенге |

Выпуск в ценах реализации, тенге |

|

11520 |

450 |

5184000 |

Существует следующая перспектива роста при 2-сменом и 3-х сменном режимах (таблица 4).

Однако при планировании прежде всего необходимо опираться на потребителя, а не производственные мощности.

Таблица 4 — Товарная продукции ТОО «Полимер» за месяц при условии 2-х и 3-х сменной работы предприятия

|

Режим |

Объем |

Цена за кг, |

Выпуск в ценах реализации, |

|

2 смены |

23040 |

450 |

10368000 |

|

3 смены |

34568 |

450 |

15555600 |

Определим общую емкость рынка сбыта поролона, и своего сегмента в нем (таблица 5).

Таблица 5 — Потенциальные потребители поролона

|

Потенциальные потребители |

Ежемесячная потребность, кг |

Ежегодная потребность, кг |

||

|

По Астане и Акмолинской области Мебельное производство |

7800 4800 |

249600 57600 |

1000 |

12000 |

|

«Интермебель» г Астана |

1500 |

18000 |

||

|

«Мебель-Сервис», г Астана |

800 |

9600 |

||

|

Мебельный цех г. Степногорск |

1000 |

12000 |

||

|

Мебельный цех п. Астраханка |

500 |

6000 |

||

|

Розничная торговля |

3000 |

36000 |

||

|

Рынки |

2000 |

24000 |

||

|

Магазины |

500 |

6000 |

||

|

г. Кустанай |

500 |

6000 |

||

|

По региону Павлодарской и Карагандинской областей |

13000 |

156000 |

||

|

Мебельщики, г. Караганда |

4000 |

48000 |

||

|

Мебельщики, г. Павлодар |

9000 |

108000 |

Таким образом, месячная потребность по региону — 20 800 кг, причем по городу Астана и Акмолинской области — 7800 кг, из них 4800 -мебельщики, розничная торговля через строительные и хозяйственные магазины — 3000 кг. Наибольший сбыт по поролону — в г. Павлодаре и Караганде — 156 тыс. кг в год.

Цены российского рынка по поролону колеблются в пределах 3,35 долларов США за кг (505,85 тенге).

С учетом транспортных издержек готовый продукт получается дорогостоящим в перевозке ввиду малого удельного веса и больших габаритов, таможенной очистки с выплатой НДС на территории Казахстана. Причем мелкие потребители данного вида продукции, которых большинство, не могут покупать поролон непосредственно у производителя в Российской Федерации, как правило, берут у посредников, что влечет дополнительные ценовые нагрузки.

Производство поролона является выгодным в любой точке. Это связано с тем, что поролон относится к тем разновидностям товара, который очень неудобен при транспортировке на большие расстояния, так как примерно на 70% состоит из воздуха. Его стоимость резко возрастает по мере удаления от производителя. Даже рулонно-вакуумная упаковка экономит не более 30% от объема перевозимого поролона. На сегодняшний момент 90% производства поролона (на территории СНГ) сосредоточено в Центральном регионе России, в частности в Москве, Владимире, Рошале.

Данное производство представляет несомненный интерес, т.к. из одной 200 кг бочки сырья для производства поролона (объём 0,3 куб.м.) получается 9,17 куб.м. готового поролона, т.е. объём увеличивается в 30 раз.

Исходя из приведенных данных можно спрогнозировать преимущества производства поролона на месте по отношению к завозному готовому продукту.

В процессе маркетинговых исследований рынка было установлено, что в настоящее время на территории Казахстана существует два производства по пенополиуретану, которые расположены в г Алматы и в г Павлодаре. Технологическая оснастка последних уступает возможностям приобретаемой линии. Из этих соображений по критерию цена/качество вышеназванные производители не являются монопольными конкурентами на внутреннем рынке.

То есть к закрытым данный рынок сбыта причислять не стоит, так как здесь имеются возможности проникновения в него и занятия своего места:

Проблемы производства на данном рынке можно очертить следующим образом:

- высокие стартовые барьеры;

- проблемы качественного производства;

- сложность поставки оборудования (отсутствие его производства в Казахстане);

- насыщение рынка продукцией других заводов и фирм. Однако ТОО «Полимер» намеревается использовать факторы, повышающие превосходство на рынке сбыта:

- качество изделия;

- стандартная розничная цена;

- создание розничной сети;

- скорость и надежность доставки;

- эффективность обслуживания.

Ценовая стратегия

Цены российского рынка по поролону колеблются в пределах 3,35 долларов США за кг (505,85 тенге).

Предполагаемая цена реализации поролона собственного изготовления -450 тенге за кг или 3,04 доллара США за кг.

С учетом транспортных издержек (готовый продукт дорогостоящ в перевозке ввиду малого удельного веса и больших габаритов), таможенной очистки с выплатой НДС на территории Казахстана (а мелкие потребители, которых большинство, не могут покупать продукцию непосредственно у производителя в РФ, как правило, берут у посредников что влечет дополнительное налогообложение), — можно прогнозировать преимущества производства поролона на месте по отношению к завозному готовому продукту.

Цены реализации на рынке пенополиуретана проходят в коридоре от 450 до 500 тенге за кг. Представленная нами цена попадает в этот коридор, так же предполагается, что в зависимости от цен конкурентов у нас есть запас на снижение стоимости продукции.

Обоснование выбора оборудования

Маркетинговые и инжиниринговые исследования показали, что ниже перечисленное оборудование отвечает всем критериям современного производства и является передовым в технологическом плане. Кроме того, цена на производственные комплексы является конкурентной в своем классе, а возможность поставщика по гарантийному обслуживанию, шеф-монтажу, и обучению технического персонала позволили остановить свой выбор на этом варианте.

Поставщик — ООО НПП «Химпласт-Пенза», г. Пенза, РФ.

Условия приобретения оборудования следующие:

- «шеф-монтаж» на территории заказчика за счет поставщика оборудования;

- обучение персонала (технолога) основам технологии изготовления эластичного блочного ППУ (с использованием рекомендованных химреагентов) за счет поставщика оборудования;

- обеспечение гарантийного ремонта поставленного оборудования в течение одного года;

- консультирование, специалистов предприятия-заказчика.

Оборудование представлено следующими единицами:

- машина вспенивания « МВ-6»;

- ящичная форма с «плавающей» крышкой 10,00 х 2000х 1000мм;

- станок ленточнопильный, горизонтальный;

- набор для дозирования компонентов.

Произведем расчет стоимости комплекта оборудования для производства ППУ по цене предприятия-поставщика оборудования (таблица 6).

Таблица 6 — Расчет стоимости комплекта оборудования для производства ППУ

|

Комплектность поставки |

Стоимость, руб |

Стоимость, тенге |

|

Комплект оборудования для производства ППУ |

29450 |

144305 |

|

Пуско-наладочные услуги |

44100 |

216090 |

|

Командировочные расходы |

29400 |

144060 |

|

Итого |

102950 |

504455 |

Общая стоимость комплекта оборудования (включая доставку и растаможивание) составляет 11592 доллара США или 1715598 тенге.

Технология производства материала листового эластичного из пенополиуретана

Система компонентов предназначена для получения блоков эластичного пенополиуретана (ППУ) плотность 20-25 кг/м куб на установках периодического действия. Компоненты, хранятся в герметично закрытой таре в сухом вентилируемом помещении при температуре плюс 18-30 градусов С. При более низкой температуре, возможна частичная или полная кристаллизация компонента Т80, которая не влияет на его пригодность к переработке после полного плавления при температуре плюс 35-40 градусов С и гомогенизации. Срок хранения компонентов — 6 месяцев.

Получаемый ППУ используется как набивочный и настилочный материал в производстве мягкой мебели, матрацев.

Технологическая схема производственного процесса представлена на рисунке 8.

Рисунок 8 — Технологическая схема производства пенополиуретана

Процесс получения ППУ на установках периодического действия состоит из следующих технологических стадий:

- Подготовка и темперирование сырья;

- Приготовление активаторной смеси и компонента А;

- Приготовление компонента С;

- Изготовление блоков и их вырезание;

- Резка блоков на листы.

Для производства пенополиуретана кроме технологического оборудования необходим инвентарь.

Производственная программа

Так как приобретаемое оборудование по производство пенополиуретана имеет мощность 62,5 кг/ч, то производственная мощность предприятия будет равна при средней количестве дней работы 22 дня: 62,5*22*8=11000 кг.

Оптимальный объем производства был определен в размере 11520 кг в месяц (таблица 7).

Таблица 7 — Производственная программа ТОО «Полимер» по пенополиуретану

|

Наименование |

Производство пенополиуретана, кг |

Ежемесячно |

||

|

октябрь |

ноябрь |

декабрь |

||

|

Производственная мощность |

11000 |

11000 |

11000 |

11000 |

|

Планируемый объем |

3534 |

11520 |

11520 |

11520 |

Объем производства представлен в соответствии с объемами и частотой поставки сырья. За сырьем транспорт будет отправляться 1 раз в месяц. Это обусловлено удаленностью территории поставки сырья для пенополиуретана.

Расчет объемов поставок сырья

Система компонентов, предназначенная для получения блоков эластичного пенополиуретана (ППУ), реализуется поставщиками как комплексная система жидких химических реактивов, состоящая из семи компонентов: Изонол-3300 или Изонол-3400, пеностабилизатор Изостаб 1803, катализатор Викат 33, катализатор октол, модификатор К-46, компонент — Б — 42М, метиленхлорид.

Соотношение исходных компонентов в рецептуре определяется качеством производимого продукта.

Выход готовой продукции составляет 80% от исходного веса сырья.

Следовательно, при планируемом объеме производства пенополиуретана ТОО «Полимер» при 8-часовом односменном режиме в смену будет производиться 550кг, в месяц — 11,5 тыс. кг.

При этом месячный требуемый объем поставок сырья составляет 3,9 млн. тенге (таблица 8).

Таблица 8 — Месячный объем поставок сырья на выпуск пенополиуретана

|

Наименование сырья |

Объем сырья в месяц, кг |

Цена за кг с НДС |

Сумма в тенге |

|

Жидкие химические реактивы для производства ППУ |

14400 |

273,39 |

3936767 |

Поставщиком сырья является ООО «НПП Изолан» г Владимир (ул. Б.Нижегородская, 81).

Поставка осуществляется на условиях 100% предоплаты путем перечисления денежных средств на расчетный счет (варианты: векселя СБ, аккредитив, наличные).

Условия отгрузки контейнерами, автотранспортом. Поставляемые продукты сопровождаются паспортом качества. Доставка продукции осуществляется за счет покупателя со склада поставщика в г. Владимире. Стоимость тары и оформления входит в стоимость компонентов.

Расчет стоимости комплексной системы жидких химических реактивов с использованием полизоцианатов произведена в таблице 9.

Таблица 9 — Расчет стоимости комплексной системы жидких химических реактивов с использованием полизоцианатов

|

Наименование |

Количество, кг |

Цена (без НДС), руб |

Сумма, руб |

Сумма, тенге |

|

Изонол-3300 |

8640 |

32,98 |

284947,2 |

1396241 |

|

Компонент-Б-42М |

4500 |

64,63 |

290835 |

1425092 |

|

Пеностабилизатор Изостаб 1 803 |

95,4 |

163,68 |

15615,07 |

76513,84 |

|

Катализатор Викат 33 |

16,2 |

190,78 |

3090,64 |

15144,14 |

|

Октол |

14,4 |

198,6 |

2859,84 |

14013,22 |

|

Модификатор К-46 |

61,2% |

132,58 |

8113,9 |

39758,11 |

|

Метиленхлорид |

262,8 |

17,35 |

4559,58 |

22341,94 |

|

Итого |

13590 |

800,6 |

610021,23 |

2989104 |

Сырье не попадает под товары, лицензируемые государством. Оптимальной частотой завоза сырья для бесперебойного режима работы производства пенополиуретана является 1 раз в месяц

Транспортные расходы по поставке сырья составляют 2200 долларов США или 332200 тенге. Частота и стабильность поставок позволяет рассматривать в перспективе работу с какой-либо транспортной фирмой на договорной основе.

Потребность в персонале

Для производства листового поролона требуется человек, выполняющий функции химика-технолога. Эти функции не сложны, требуют лишь внимательности и аккуратности в обращении с химическими реагентами. Работе химика-технолога специалистами «Химпласт-Пенза» обучается любой человек, не обязательно с химическим образованием.

На этапе ввода поставленного оборудования в эксплуатацию и переработки «обкаточной» партии сырья на производстве (5-10 дней) высококвалифицированные специалисты «Химпласт-Пенза» обучат и покажут на практике приемы и методы производства поролона, передадут необходимую документацию. В дальнейшем по всем неясным вопросам предоставляются подробные консультации по телефону, факсу или электронной почте.

Дополнительно к технологу необходимы 2-3 человека в качестве производственных рабочих (при стандартной производительности).

Их квалификация и образование не имеет значения, главные критерии при подборе это трудолюбие и аккуратность.

Таким образом, использование технологии производства пенополиуретана предполагает наличие подготовленных рабочих, минимум 2 человек- мужчин, и 1 человека технолога. Технолог получает возможность стажировки на самом предприятии-поставщике.

Для открытия нового цеха по производству пенополиуретана на базе ТОО «Полимер» было решено набрать на работу 4 человек: трех рабочих и одного технолога.

Потребность в персонале и затраты на оплату труда представлены в таблице 10.

Таблица 10 — Потребность в основных и вспомогательных рабочих

|

Наименование |

Кол-во |

оклад, тг |

сумма, тенге |

|

Рабочие |

3 |

100000 |

300000 |

|

Технолог |

1 |

200000 |

200000 |

|

Итого |

4 |

500000 |

Фонд оплаты труда основных и вспомогательных рабочих — 500 000 тенге. Социальный налог — 60000 тенге.

Кроме того, планируется принятие в штат предприятия менеджера по сбыту новой продукции с окладом в 300000 тенге. Следовательно, общие трудовые затраты ТОО «Полимер» на производство пенополиуретана составят (таблица 11).

Таблица 11 — Общие трудовые затраты ТОО «Полимер» на производство пенополиуретана, тенге

|

Наименование |

В месяц |

В год |

|

Расходы на заработную плату |

800000 |

9600000 |

|

Социальный налог (12%) |

96000 |

1152000 |

|

Итого |

896000 |

10752000 |

Расчет затрат на производство пенополиуретана

Общие единовременные затраты на приобретение и запуск линии по производству пенополиуретана обобщены в таблице 12.

Таблица 12 — Единовременные затраты на приобретение и запуск линии по производству пенополиуретана, тенге

|

Наименование затрат |

Сумма, тенге |

|

Расходы подготовительного периода (единовременные) |

2882550 |

|

Предмонтажная подготовка здания и инженерных коммуникаций |

296000 |

|

Стоимость оборудования |

1715616 |

|

Сертификация оборудования |

383667 |

|

Транспортировка, таможенная очистка |

325600 |

|

Пуско-наладочные и шеф-монтажные работы |

87667 |

|

Обучение персонала |

74000 |

|

Расходы на производственную программу |

8492450 |

|

Закуп сырья |

3936767 |

|

Сырье и комплектующие на пуско-наладочные работы |

1207767 |

|

Расходы периода (з/пл, коммунальные расходы, связь) |

293350 |

|

Расходы по производственной программе |

64974 |

|

Расходы периода |

618950 |

|

Остаток средств на оборотные средства следующего месяца |

2370642 |

|

ОБЩАЯ СТОИМОСТЬ ПРОЕКТА |

11375000 |

Рассчитаем капитальные вложения, относящиеся на увеличение стоимости основных средств по проекту (сумма, необходимая для начисления амортизации):

Кпд = Сподг. + Соб +Смон +Стр= 269+1715,616 + 383,667+325,6+ 87,667 = 2млн 808 тыс. 550 тенге = 18600 долл. США

где Кпд — капитальные вложения (тыс.тенге);

- Сподг — стоимость предмонтажной подготовки зданий и инженерных коммуникаций (тыс. тенге);

- Соб — стоимость оборудования (тыс. тенге);

- Смон — стоимость монтажа (тыс. тенге);

- Стр — транспортные расходы (тыс. тенге).

Текущие расходы вычисляются из расчета, что в смену (8 час) производится столько блоков, сколько продаётся, т.е. 10 блоков эластичного блочного пенополиуретана (поролона).

Принимаем, что в месяце 24 рабочих дня. Ежемесячная выработка составляет соответственно 240 блоков.

Каждый блок имеет размеры: длина 2 м, ширина 1 м, высота 1,1 м, плюс припуски с каждой стороны на обрезание «корки». Блок разрезается на листы толщиной 20 мм (как пример).

В зависимости от потребностей рынка в регионе можно резать любую толщину листа от 5 до 150 мм.

Из одного блока получается 54 листа «делового» поролона и 4 листа «коркового» поролона.

«Деловой» поролон имеет размеры 1м х 2 м и толщиной 20 мм. Продаётся по цене 450 тенге/лист ($3,04).

«Корковый» поролон имеет размеры 1-1,1 м х 2 м и толщиной 15-25мм. Продаётся по цене 151 тенге/лист ($1,0).

Расходы на производственную программу относятся к категории переменных расходов и зависят от объема производства

Расходы на производственную программу составляют производственную себестоимость готовой продукции и включают в себя:

- закуп сырья;

- расходы на электроэнергию;

- заработную плату основных рабочих и социальный налог.

Расходы периода — относятся к категории условно-постоянных расходов, которые складываются на определенный период

Условно — постоянные расходы включают в себя:

заработную плату административного персонала,

содержание и жизнеобеспечение офиса и производственной базы (коммунальные — водоснабжение, канализация, электроэнергия (не на производственный процесс), отопление, канцелярские и конторские расходы,

расходы по междугородней, абонентской и сотовой связи, электронной почты,

налоги (имущественный, земельный, социальный с заработной платы управленческого персонала и служащих),

другие единовременные расходы, относящиеся на себестоимость готовой продукции;

- таможенные расходы (оформление ГТД, уплата пошлин);

сертификация и стандартизация готовой продукции,

транспортные расходы (стоимость перевозки, страховка груза, погрузка- выгрузка),

командировочные расходы персонала по доставке сырья и отправки готовой продукции

К прочим выплатам относят: корпоративный подоходный налог; выплата процентов за кредит; погашение кредита

Произведем обоснование текущих расходов на производство пенополиуретана за месяц.

Текущие затраты, это затраты на эксплуатацию оборудования или приспособления и производство продукции, их еще называют производственной себестоимостью.

Затраты делятся на условно-постоянные и условно-переменные.

Условно-постоянными являются те затраты, которые практически (в определенном диапазоне, конечно) не зависят от изменения количества выпущенной продукции.

В данном предпринимательском проекте выделяются следующие виды условно-постоянных затрат:

а) расчет амортизационных отчислений

Сам = (КхНа)/100

где К — капиталовложения на изготовление и монтаж оборудования;

- На — норма амортизационных отчислений.

Предельная норма амортизации на данное оборудование равна 10% в год.

Сам = (КхНа)/100=2808550х0,1=280,855 тыс. тенге

Однако по фиксированным активам, впервые введенным в эксплуатацию, налогоплательщик вправе в первый налоговый период эксплуатации исчислять амортизационные отчисления по двойным нормам амортизации.

Так как срок ввода в эксплуатацию завода по производству пенополиуретана — начало октября 2012 года, то амортизационные отчисления в 2013 году считаем по формуле:

Сам2013 = 2808550 х(0,1х3/12)х2=70213,75 тенге

Так как мы производим расчет амортизации с перспективой на ближайшие 3 года, то подсчитаем данные виды расходов на 2013-2015гг:

Сам2013 =(2808550-70213,75)х0,1-273833,6 тенге

Сам2014 = (2738336,25-273833,6)*0,1= 246450,2 тенге

Сам2015 == (2464502,65-246450,2)х0,1= 221805,245тенге

б) Расчет арендной платы или коммунальных услуг

В технической характеристике завода по производству пенополиуретана необходимая производственная площадь для размещения оборудования должна быть 120 м2. Так как ТОО «Полимер» располагает необходимыми производственными помещениями (что явилось одним из факторов выбора вида деятельности), то арендовать площади нет необходимости. Подсчитаем, каковы будут затраты на коммунальные услуги.

Отопление в год: 120м2.х 53,4×12= 6408×12=76,896 тыс. тенге

Отопление за 3 месяца 2012года: 120м2.х 53,4×3= 6408×3= 19,224тыс. тенге

К коммунальным услугам относятся платежи за холодную воду (горячей воды в цехе нет), расходы на электроэнергию.

В связи с тем, что холодная вода используется для технологического цикла, она, как и электроэнергия относится к условно-переменным затратам. Расходы по этим двум параметрам рассчитаны ниже.

в) административные расходы

Сумму административных расходов определим в долях от единицы административных расходов по ТОО «Полимер» в целом. Так как 2012 году сумма общих и административных расходов равна по предприятию 10 млн. 485 тыс. тенге. В связи с тем, что производство пенополиуретана останется неосновным производством и в будущем, то сумму административных расходов по данному виду производства определим в 20-30%. Для упрощения расчета возьмем 25%.

Тогда за год это будет порядка 2621,25 тыс. тенге (среднемесячная сумма расходов около 218,437 тыс. тенге).

За 3 месяца сумма административных расходов составит 655,3125 тыс. тенге.

Условно-переменные затраты изменяются пропорционально объемам выпуска товаров. К ним относятся затраты на материалы, энергию, комплектующие изделия.

На нашем предприятии в рамках предпринимательского проекта выделяются следующие виды условно-переменных затрат:

а) Холодная вода. Рецептура производства пенополиуретана предусматривает наличие воды, таким образом, рассчитаем дополнительную потребность в холодной воде, исходя из предполагаемого объема производства.

По техническим характеристикам потребление воды составляет 4% от объема сырья. Так как планируются 8-часовые смены с двумя выходными днями, то потребление воды за месяц считается следующим образом. При этом цена за кубический метр равна 7,23 тенге.

Прочие производственные расходы

Вода- тариф по водоснабжению составляет 7,23 тг/куб.м.

Норма расхода на 1 кг — 0,04

Общая сумма затрат на воду = 7,23*0,04* 14400=4164,48 тенге

Количество потребления воды на технологические нужды: 7,23*0,04*14400=4164,48 тенге в месяц

Годовая норма потребления равна = 4164,48 * 12= 49973,76

За 3 месяца 2005 года = 4164,48*3=12493,44тенге

б) Расчет затрат на электроэнергию.

Хотя обычно затраты на электроэнергию варьируются в зависимости от реального использования оборудования, для планирования данного вида затрат предположим, что режим работы оборудования будет 8-часовой при 5-дневной рабочей неделе. Норма расхода по электроэнергии по поролону 0,16 кВт/час. Тариф на электроэнергию составляет 2,33 тг/кВт/час без НДС.

При месячном объеме производства пенополиуретана в 14400 кг расход электроэнергии будет равен:

,33 * 0,16* 14400 кг = 5368 тг

Электроэнергия за год: 5368 х12=64416 тенге

Электроэнергия за 3 месяца 2012 года: 5368 х 3=16104 тенге

в) заработная плата обслуживающего персонала.

Количество персонала, обслуживающего производство пенополиуретана, по нормативу 4 человека.

Решением учредителя ТОО «Полимер» будет производиться дополнительный набор рабочих количеством 3 человека и одного технолога, ответственного за организацию производственного процесса. Оклад одного рабочего в месяц на начальной стадии определим как 100 тыс. тенге, технолога — 200 тыс. тенге. Кроме того, планируется принятие в штат предприятия менеджера по сбыту новой продукции с окладом в 300000 тенге. Следовательно, общие трудовые затраты ТОО «Полимер» на производство пенополиуретана составят (таблица 16).

Фонд оплаты труда за 3 мес. 2012 года: 968000×3= 2904000 тенге

г) затраты на сырье

Стоимость 6-ти компонентной системы для производства поролона равной $1,5 за кг (в этом килограмме находятся все необходимые компоненты в требуемых пропорциях).

Цена с учетом доставки и уплаты таможенных налогов и платежей этого условного килограмма сырья равна 273,39 тенге. При этапе «Приготовления смеси» в систему добавляется вода, приблизительно из расчета 4%.

Таблица 13 — Общие трудовые затраты ТОО «Полимер» на производство пенополиуретана, тенге

|

Наименование |

В месяц |

В год |

|

Расходы на заработную плату рабочих |

300000 |

3600000 |

|

Расходы на заработную плату технолога |

200000 |

2400000 |

|

Расходы на заработную плату менеджера |

300000 |

|

|

Итого ФОТ |

800000 |

9600000 |

|

Социальный налог |

168000 |

2016000 |

|

Всего |

968000 |

11616000 |

Соответственно после этого стоимость 1кг готовой смеси, которая идет непосредственно на производство, составит 273,39*0,96=262,454 тенге. Для изготовления одного блока объемом 2 м3 при плотности 24кг/м3 необходимо: 24х2=48кг готовой смеси плюс 4кг, которые идут на образование корки, тепловые и газовые потери — всего 52кг.

х 262,454 = 13647,63 тенге/1 блок

Кроме того, существуют технологические методы снижения себестоимости получаемой продукции. Например: снизить плотность поролона, не изменяя его упругости и др. Калькуляция на пенополиуретан (планируемый объем выпуска 11520 кг в месяц) представлена в таблице 14.

Таблица 14 — Калькуляция на пенополиуретан

|

№ п/п |

Наименование материалов |

Ед. изм |

Цена за ед-цу |

Норма расхода на ед-цу |

Норма расхода на объем |

Сумма |

|

1. |

Жидкая комплексная система |

Кг |

273,39 |

1,25 |

14400,00 |

3936767 |

|

2. |

Вода |

м3 |

7,23 |

0,04 |

460,80 |

3331,58 |

|

3 |

Электроэнергия |

кВт |

2,33 |

0,16 |

1 843,20 |

4294,66 |

|

4. |

Заработная плата рабочих |

35000 |

||||

|

5 |

Отчисление на соц. страхование |

7350,00 |

||||

|

Производственная себестоимость |

3940838 |

|||||

|

Затраты на единицу |

342,09 |

|||||

|

Административно-хозяйственные расходы |

18,96 |

|||||

|

Плановые накопления- 7,5% |

26,88 |

|||||

|

НДС, 12% |

62,07 |

|||||

|

Оптовая отпускная цена |

450,00 |

|||||

3.2 Финансирование проекта

Структура финансирования проекта предполагает задействование как собственных, так и заемных средств.

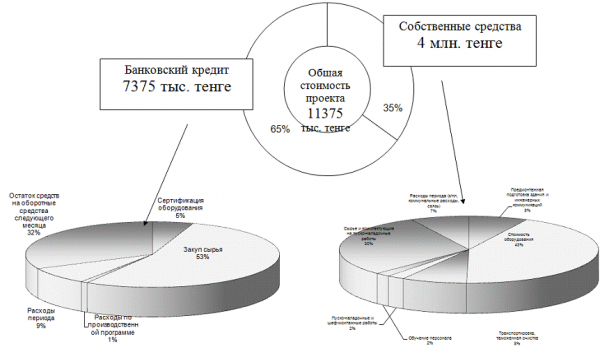

Общая стоимость проекта запуска производства пенополиуретана равна 11 млн. 375 тыс. тенге. Источники финансирования представлены в таблице 22.

В связи с тем, что собственных средств предприятия недостаточно для запуска проекта, было принято решение о получении кредита в банке ТуранАлем по Программе поддержки малого бизнеса.

Европейский банк Реконструкции и Развития совместно с Банк Туран Алем реализует Программу поддержки малого бизнеса. Цель программы -оказание финансовой поддержки предприятиям и частным лицам, занимающимся предпринимательской деятельностью в виде кредитного финансирования с относительно невысокой процентной ставкой.

Таблица 15 — Источники финансирования нового производства пенополиуретана ТОО «Полимер»

|

Сумма |

Удельный вес |

|

|

Собственные средства на проект |

4 000 000 |

35,2% |

|

Банковский кредит |

7 375 000 |

64,8% |

|

Общая стоимость проекта |

11 375000 |

100% |

Программа микрокредитования предназначена для небольших частных предприятий, действующих на территории г. Астаны, а также для частных предпринимателей без образования юридического лица и физических лиц, занимающихся предпринимательской деятельностью. Погашение кредита осуществляется ежемесячной выплатой процентов и основной суммы равными долями.

Условия кредитования:

Сумма кредита — от 5000 до 100000 $

Годовая % ставка 15,5 %

Срок кредита — от 2 месяцев до 7 лет.

ТОО «Полимер» приняло решение взять кредит в размере суммы, эквивалентной 49000$, равной 7375000 тенге, под залог имеющейся недвижимости и приобретаемого оборудования.

Рассмотрим подробнее систему гашения кредита равными долями. Каждый месяц выплачивается одинаковая сумма, содержащая часть основного долга (кредита) и проценты. Тем самым за срок кредита мы полностью возвращаем кредит.

Общая сумма к возврату за 7 лет пользования кредитом банка — 11 млн. 423тыс. 552 тенге или 75562 $. В этой сумме 49000$ — возврат кредита и 26562$ — проценты по кредиту.

Таким образом, за использование суммы кредита мы заплатим 26562/49000/7лет = 7,44% годовых. Следовательно, фактический процентный курс — 7,44%.

Назначение фондов по проекту рассмотрим в таблице 16.

Таблица 16 — Назначение фондов по проекту

|

Назначение и использование денежных средств этап запуска производства (сентябрь- октябрь 2005 г.) |

Сумма, тенге |

|

СОБСТВЕННЫЕ СРЕДСТВА НА ПРОЕКТ: |

4000000 |

|

Предмонтажная подготовка здания и инженерных коммуникаций |

296000 |

|

Стоимость оборудования |

1715616 |

|

Транспортировка, таможенная очистка |

325600 |

|

Пуско-наладочные и шеф-монтажные работы |

87667 |

|

Обучение персонала |

74000 |

|

Сырье и комплектующие на пуско-наладочные работы |

1207767 |

|

Расходы периода (з/пл, коммунальные расходы, связь) |

293350 |

|

ПРИВЛЕЧЕННЫЕ СРЕДСТВА, БАНКОВСКИЙ КРЕДИТ НА: |

7375000 |

|

Сертификация оборудования |

383667 |

|

Закуп сырья |

3936767 |

|

Расходы по производственной программе |

64974 |

|

Расходы периода |

618950 |

|

Остаток средств на оборотные средства следующего месяца |

2370642 |

|

ОБЩАЯ СТОИМОСТЬ ПРОЕКТА |

11375000 |

Таким образом, общее финансирование проекта предполагается осуществлять из следующих источников в зависимости от целевого использования средств (рисунок 9).

Оценка эффективности внедряемого проекта

Для оценки эффективности производства эластичного полиуретана построим графики безубыточности и зависимости прибыли от цены продажи готового листового поролона, из которых определим порог минимальной (безубыточной) производительности, уровень затрат и прибыли при разном объёме продаж и т.д. Полученные результаты расчетов сведем в таблицу 17.

Таблица 17 — Эффективность производства эластичного пенополиуретана на базе ТОО «Полимер», тыс. тенге

|

Показатели |

3 месяца 2012 г. |

2013 |

|

Выручка от реализации |

15552 |

62208 |

|

Полная себестоимость |

13094 |

52377 |

|

в т.ч. условно-переменные затраты |

12129 |

48517 |

|

условно-постоянные затраты |

965 |

3860 |

|

Валовый доход |

2176 |

8804 |

|

Корпоративный подоходный налог |

652,8 |

2641,2 |

|

Чистый доход |

1523,2 |

6162,8 |

Таким образом, при ежемесячном выпуске пенополиуретана в 11520 кг за три месяца 2012 года предприятие получило валовый доход в 2,4 млн. тенге, чистый доход — 1677 тыс. тенге.

Рисунок 9 — Назначение средств на запуск проекта по производству пенополиуретана на базе ТОО «Полимер»

Заключение

В курсовой работе сделан анализ производственной деятельности ТОО «Полимер». Предприятие занимается производством многослойного полистирольного листа (ленты) для посуды разового пользования и потребительской тары Общее количество работников предприятия вместе с административным персоналом составляет 50 человек.

В рамках анализа деятельности предприятия произведен анализ производственной деятельности ТОО «Полимер», внутренней и внешней среды фирмы. Среднемесячный товарооборот ТОО «Полимер» составляет 8,8 млн. тенге. Производство начато в 4 квартале 2003 года.

Анализ финансовых результатов деятельности ТОО «Полимер» за 2010-2012гг. показал, что доход от реализации полистирольного листа вырос в 4,3 раза. В связи с увеличением производства соответственно были увеличены и расходы периода. Увеличение расходов по реализации, к которым относится и реклама производимой продукции произошло в связи с выходом предприятия на республиканский рынок. Результатом работы в этом направлении является приобретение постоянных партнеров в городах Алматы, Караганде и в Узбекистане.

Проведенное в рамках данной курсовой работы исследование показало, что ТОО «Полимер» относится к узкоспециализированным предприятиям, отрасль деятельность — деконцентрированная. Для повышения эффективности производства было решено расширить сферу производственной деятельности предприятия путем внедрения нового производства, то есть комбинировать существующее производство.

Основное решение при выборе предпринимательского проекта касалось родственности имеющихся видов деятельности или им сопутствующих. То есть предприятие было готово вкладывать деньги, но в область, где уже специализируется, но не требуется огромных капиталовложений. Такой областью является химическая промышленность. В связи с этим было принято решение о создании Товариществом с ограниченной ответственностью «Полимер» на базе имеющихся производственных площадей производства по выпуску блочного эластичного пенополиуретана (поролона) специальных сортов — особо мягкого, негорючего, высокой жесткости, предназначенного для мебельного производства.

Таким образом, ТОО «Полимер» заинтересовано в разработке бизнес-плана по приобретению и запуску в производство завода по производству эластичного пенополиуретана.

В рамках курсовой работы был сделан маркетинговый анализ существующей продукции на базе пенополиуретана, изучены рынки сбыта, произведена оценка фирм-конкурентов и конкурентной продукции, рассмотрены существующие технологии по производству эластичного пенополиуретана, изучено предложение по оборудованию для анализируемого производства.

Маркетинговые и инжиниринговые исследования показали, что ниже перечисленное оборудование отвечает всем критериям современного производства и является передовым в технологическом плане. Кроме того, цена на производственные комплексы является конкурентной в своем классе, а возможность поставщика по гарантийному обслуживанию, шеф-монтажу, и обучению технического персонала позволили остановить свой выбор на этом варианте.

На основании анализа цен на оборудование и его возможностей было выбрано оборудование в базовой комплектации, которое при односменной работе позволяет изготавливать за смену от 10 блоков (70% от максимальной производительности) по 2м3 каждый. Существует следующая перспектива роста при 2-сменом и 3-х сменном режимах. Однако при планировании прежде всего опирались на потребителя, а не производственные мощности ,поэтому было принято решение производить месячный объем продукции при условии односменной 8-часовой работы 11520 кг.

Руководство ТОО «Полимер» приняло решение о запуске производства в октябре 2012 года.

Цены реализации на рынке пенополиуретана проходят в коридоре от 450 до 500 тенге за кг. Представленная нами цена попадает в этот коридор, так же предполагается, что в зависимости от цен конкурентов у нас есть запас на снижение стоимости продукции.

Система компонентов, предназначенная для получения блоков эластичного пенополиуретана (ППУ), реализуется поставщиками как комплексная система жидких химических реактивов, состоящая из семи компонентов. Соотношение исходных компонентов в рецептуре определяется качеством производимого продукта. Выход готовой продукции составляет 80% от исходного веса сырья. Следовательно, при планируемом объеме производства пенополиуретана месячный требуемый объем поставок сырья составляет 3,9 млн. тенге. Поставщиком сырья является ООО «НПП Изолан» г Владимир, однако возможна закупка сырья на биржах (Москва, Новосибирск).

Транспортные расходы по поставке сырья составляют 2200 долларов США или 332200 тенге. Частота и стабильность поставок позволяет рассматривать в перспективе работу с какой-либо транспортной фирмой на договорной основе.

Использование технологии производства пенополиуретана предполагает наличие подготовленных рабочих 3 человек, и 1 человека технолога. Кроме того, планируется принятие в штат предприятия менеджера по сбыту новой продукции с окладом в 300000 тенге.

В рамках разработки бизнес-плана были подсчитаны единовременные затраты на приобретение и запуск линии по производству пенополиуретана, к которым относится категория единовременных расходов по подготовке производственных площадей к производственному процессу и капитальные вложения, относящиеся на увеличение стоимости основных средств по проекту — 2млн 808 тыс. 550 тенге.

Текущие расходы вычисляются из расчета, что в смену (8 час) производится столько блоков, сколько продаётся, т.е. 10 блоков эластичного блочного пенополиуретана (поролона).

Принимаем, что в месяце 24 рабочих дня. Ежемесячная выработка составляет соответственно 240 блоков. Каждый блок имеет размеры: длина 2 м, ширина 1 м, высота 1,1 м, плюс припуски с каждой стороны на обрезание «корки». В зависимости от потребностей рынка в регионе можно резать любую толщину листа от 5 до 150 мм. Таким образом, месячная производительность — 11520 кг поролона в месяц.

Таким образом, при ежемесячном выпуске пенополиуретана в 11520 кг за три месяца 2012 года предприятие получит валовый доход в 2,4 млн. тенге, чистый доход — 1677 тыс. тенге.

Общая стоимость проекта запуска производства пенополиуретана равна 11 млн. 375 тыс. тенге.

Для запуска производства необходимо дополнительное кредитование, так как ТОО «Полимер» не имеет финансовой возможности самостоятельно полностью осилить проект. Было принято решение о получении кредита в БТА-банке по Программе поддержки малого бизнеса.

Общее финансирование проекта предполагается осуществлять из собственных и заемных источников в зависимости от целевого использования средств.

Итогом разработки бизнес-плана был расчет точки безубыточности проекта по производству эластичного пенополиуретана. Объем безубыточности составил 38987 кг в год, 811 блоков в год или в месяц 3249 кг. Окупаемость оборудования составит 8 месяцев.

Произведенный расчет финансовых результатов планируемого производства в дополнение к огромному опыту работы в коммерческой деятельности и слаженности команды ТОО «Полимер» позволяет сделать вывод, что производство пенополиуретана будет запущено и выйдет на казахстанский рынок уже до конца текущего года ,что позволит повысить в целом эффективность деятельности данного предприятия более чем в 2 раза.

Библиографический список

[Электронный ресурс]//URL: https://psychoexpert.ru/kursovaya/osnovnyie-sotsialnyie-elementyi-proizvodstvenno-hozyaystvennoy-deyatelnosti/

1. Апсалямов Н.А., Лукпанова Ж.О. Особенности системы налогообложения субъектов малого бизнеса в Республике Казахстан // Сиб. фин. шк. — Новосибирск, 2003. — N2 (апр.-июнь).

— С.114-118.

2. Апарин Н., Мымрикова Л. Методология изучения эффективности концентрации и монополизма в промышленности//Вопросы статистики, 1997г., № 12

— Арыстанов А.К. Микрокредитование как форма поддержки малого и среднего бизнеса в Республике Казахстан // Вестн. Моск. ун-та. Сер.6, Экономика. — 2002. — N2. — С.40-46

— Бейсенова Л. Предпосылки формирования интегрированных корпоративных структур в экономике Казахстана // Евразийское сообщество. — Алматы, 2002. — N2. — С.75-82

— Бутов Н.П., Чекарь В.Н. Экономико-математическая модель оптимизации дилерского предприятия // Журнал «Механизация и электрификация сельского хозяйства» №2 2001г.

— Виханский О.С., Наумов А. И. Менеджмент: Учебник. — 3-е изд. — М.: Гардарики, 1999. — 528 с

— Волков И.М. Грачева Проектный анализ. — М.: Инфра-М, 2001г.

— Гамарник Г.Н. Совершенствование менеджмента малого и среднего бизнеса в Казахстане // Вестн. Омского ун-та. — 2001. — N4. — С.96-98

— Горемыкин В.А., Богомолов А.Ю. Планирование предпринимательской деятельности предприятия. Методическое пособие. — М. 2003г.-с. 337

— Зайцев Н.Л. Экономика промышленного предприятия. — М., ИНФРА-М, 2004 г.